La Procuraduría de la Defensa del Contribuyente (PRODECON) presentó en septiembre de 2025, la segunda edición del Manual de Cumplimiento Tributario, un documento que busca consolidar la cultura de cumplimiento fiscal en México y servir como guía práctica para personas físicas y morales. La publicación se enmarca en el contexto de un sistema tributario cada vez más digitalizado, complejo y fiscalizador, donde los riesgos de incumplimiento pueden traducirse en sanciones severas, cancelación de Certificados de Sello Digital, imposibilidad de emitir facturas, negativas de devolución de saldos a favor, auditorías extensivas y hasta procedimientos penales.

A diferencia de la edición anterior, este manual incorpora ajustes normativos vigentes en 2025, así como un apéndice actualizado de obligaciones y avisos ante el SAT, lo que lo convierte en una herramienta indispensable para contribuyentes y asesores fiscales.

OBJETIVOS DEL MANUAL

El propósito central es ofrecer lineamientos prácticos y preventivos para que los contribuyentes gestionen de manera adecuada sus obligaciones tributarias. Los objetivos principales son:

-

- Prevenir riesgos fiscalesmediante un control interno robusto.

- Asegurar el cumplimiento oportunode las obligaciones principales y accesorias.

- Fortalecer la defensa fiscalde contribuyentes frente a actos de autoridad indebidos.

- Consolidar la seguridad jurídica, reduciendo la incertidumbre ante procedimientos de gestión, fiscalización y cobro.

Estructura y Novedades Relevantes

El manual organiza los elementos del plan de cumplimiento tributario en apartados claros, destacando tanto obligaciones sustantivas como operativas. Entre las novedades más relevantes de 2025 se incluyen:

-

- Mayor énfasis en el Buzón Tributario y e.firmacomo canales oficiales de comunicación. Se advierte la obligación de mantener medios de contacto actualizados para evitar notificaciones fictas o sanciones.

- Ampliación del análisis de la Constancia de Situación Fiscalcomo documento clave para validar el régimen, obligaciones y estatus fiscal.

- Fortalecimiento de la Opinión de Cumplimiento de Obligaciones Fiscales, que ahora es requisito indispensable para contratar con el gobierno y acceder a programas de apoyo.

- Recomendación de repositorios electrónicos de evidencias, que permitan documentar pagos, declaraciones, CFDI y contratos, facilitando la defensa en caso de auditoría.

- Inclusión de criterios de proporcionalidad y razonabilidaden el diseño de los planes, adaptados al tamaño, sector y recursos de cada empresa.

- Apéndice 2025 con calendario de obligaciones específicas, que incluye reportes de pagos al extranjero, obligaciones del sector minero, transporte y cultura, así como plazos de declaraciones informativas.

ELEMENTOS CLAVE DEL PLAN DE CUMPLIMIENTO:

a) Inscripción en el RFC.

Los patrones deben conocer y cumplir las obligaciones fiscales relacionadas con la inscripción de sus empleados ante el RFC y en general las que deriven de la relación laboral, debiendo estar atentos a los plazos y requisitos para evitar la imposición de sanciones.

b) ¿En qué régimen fiscal pueden tributar las personas físicas y morales?

A efecto de determinar las obligaciones fiscales con las que deben cumplir las personas contribuyentes, en primera instancia, deben identificar de manera precisa el tipo de actividad económica que realizan, lo cual permitirá identificar el régimen fiscal en el que les corresponde tributar, pudiendo ser los siguientes:

Persona moral:

-

- Régimen General de Ley.

- Régimen Opcional para Grupos de Sociedades.

- Régimen Simplificado de Confianza (RESICO).

- Régimen de los Coordinados.

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras (AGAPES).

- Régimen de las personas morales con fines no lucrativos.

Persona física:

-

- Régimen de Sueldos y Salarios e Ingresos Asimilados a Salarios.

- Régimen de Actividades Empresariales y Profesionales.

- Régimen de los ingresos por la Enajenación de Bienes o la Prestación de Servicios a través de Internet, mediante Plataformas Tecnológicas, Aplicaciones Informáticas y Similares.

- Régimen Simplificado de Confianza (RESICO).

- Régimen de Incorporación Fiscal (RIF).4 6. Régimen de Arrendamiento.

- Régimen por Enajenación de Bienes.

- Régimen de Adquisición de Bienes.

- Régimen de los Ingresos por Intereses.

- Régimen de los Ingresos por la Obtención de Premios.

- Régimen de los ingresos por dividendos y en general por las ganancias distribuidas por personas morales.

- Régimen de los demás ingresos.

c) Habilitación de Buzón Tributario, actualización de medios de contacto y e.firma.

Buzón Tributario

Debido a que actualmente es el principal medio de contacto directo entre las personas contribuyentes y las autoridades fiscales, quienes podrán notificar actos administrativos, enviar comunicados o mensajes y, a su vez, los particulares podrán presentar promociones, solicitudes, consultas, avisos o dar cumplimiento a requerimientos a través de documentos digitales.

Cuando las personas contribuyentes no habiliten el Buzón Tributario, señalen medios de contactos erróneos, inexistentes o no los mantengan actualizados, se entenderá que se oponen a la notificación de los actos administrativos y la autoridad podrá realizarlo vía estrados. Además, dichas hipótesis constituyen conductas infractoras, que podrían conllevar la determinación de una multa.

Asimismo, las personas contribuyentes que registren medios de contactos que no sean correctos o auténticos, podrán ser sujetas a la restricción temporal del CSD (certificado de sello digital).

Por lo tanto, se debe registrar correctamente y mantener actualizados los medios de contacto vinculados a dicho buzón, siendo éstos, la dirección de correo electrónico y número de celular.

Además, se recomienda tener al menos dos correos electrónicos para no correr el riesgo de que no se reciban los mensajes y, en consecuencia, se desconozca alguna notificación o aviso de la autoridad, lo cual pudiera conllevar, según sea el caso, la posible restricción temporal del CSD, su cancelación, o bien, la imposición de multas o determinación de algún crédito fiscal.

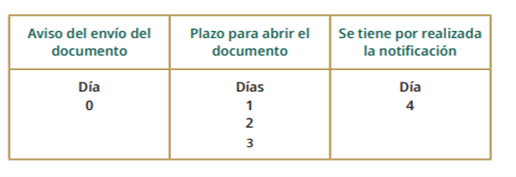

Cabe señalar que las notificaciones electrónicas vía Buzón Tributario se tienen por realizadas al abrir el documento digital, generándose el acuse de recibo electrónico en el que consta la fecha y hora en que la persona contribuyente se autenticó. Cuando ésta no abra el documento digital dentro de los tres días hábiles siguientes a aquel en que le fue enviado el aviso previo, la notificación se tendrá por realizada el cuarto día.

Para mayor ilustración a continuación se esquematiza el cómputo de plazo cuando el receptor no abra el documento electrónico en el plazo indicado:

E.firma

La e.firma es el conjunto de datos y caracteres que permite la identificación del firmante, creada por medios electrónicos bajo su exclusivo control, de manera que está vinculada únicamente al mismo y a los datos a los que se refiere, permitiendo que sea detectable cualquier modificación posterior. Tiene una vigencia de cuatro años y produce los mismos efectos jurídicos que la firma autógrafa.

Algunos de los trámites fiscales que se pueden realizar con la e.firma son la presentación de declaraciones de impuestos, solicitudes de devolución, cambio de domicilio fiscal, emisión de Comprobantes Fiscales Digitales por Internet (CFDI), interposición de recursos de revocación, así como acceder al Buzón Tributario.

d) Consulta de Constancia de Situación Fiscal.

Se recomienda revisar que la información contenida en dicha constancia esté actualizada y sea correcta, incluyendo la relativa al domicilio fiscal, pues es necesario que las personas contribuyentes se encuentren como localizadas al realizar determinados trámites fiscales.

La Constancia de Situación Fiscal se puede obtener a través de los siguientes medios: en el Portal del SAT, ingresando con la Contraseña o e.firma; la Aplicación SAT Móvil; SAT ID; servicio de chat uno a uno; a través del servicio de Oficina Virtual; o en cualquier oficina del SAT; de conformidad con la ficha de trámite 308/CFF “Constancia de Situación Fiscal con CIF”, contenida en el Anexo 1-A de la RMF para 2025.

e) Cédula de datos fiscales.

Para obtener la Cédula de Datos Fiscales, la persona contribuyente deberá capturar su RFC o Clave Única de Registro de Población (CURP), en el Portal del SAT y recibirá en el correo electrónico que tenga registrado en las plataformas de la autoridad fiscal, una liga para su descarga, ello de conformidad con la ficha de trámite 322/ CFF “Cédula de Datos Fiscales”, contenida en el Anexo 1-A de la Resolución Miscelánea Fiscal (RMF) para 2025

La información que contiene la Cédula de Datos Fiscales podría resultar de utilidad para la facturación, sin que resulte válido que el emisor del comprobante fiscal exija la presentación de la Constancia de Situación Fiscal, misma que incluye mayor información de las personas contribuyentes. Lo anterior, teniendo en cuenta que desde la reforma fiscal para 2022, se adicionó como uno de los requisitos que deben contener los CFDI, el código postal del domicilio fiscal de la persona a favor de quien se expida.

f) Identificación de las disposiciones fiscales que le son aplicables a la persona contribuyente.

Para identificar dichas disposiciones fiscales, se enlistan las más comunes en materia fiscal federal:

-

- a) Código Fiscal de la Federación y sus Reglamentos.

- b) Ley del Impuesto sobre la Renta y su Reglamento.

- c) Ley del Impuesto al Valor Agregado y su Reglamento.

- d) Ley del Impuesto Especial sobre Producción y Servicios y su Reglamento.

- e) Ley Aduanera y su Reglamento.

- f) Ley de Comercio Exterior.

- g) Ley de los Impuestos Generales de Importación y de Exportación.

- h) Ley Federal de los Derechos del Contribuyente.

- i) Ley del Seguro Social y sus Reglamentos.

- j) Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y su Reglamento.

- k) Ley de Ingresos de la Federación.

- l) Resolución Miscelánea Fiscal y sus Anexos.

- m) Reglas Generales de Comercio Exterior y sus Anexos.

- n) Resolución de Facilidades Administrativas para el sector primario y de autotransporte. o) Declaración Americana sobre Derechos Humanos y Deberes del Hombre; creada en 1948 en el marco de la Organización de los Estados Americanos (OEA).

- p) Convención Americana sobre Derechos Humanos o conocida también como Pacto de San José, suscrita en 1969 y protocolos.

- q) Protocolo Adicional en Materia de Derechos Económicos, Sociales y Culturales.

- r) Convención Interamericana para la Eliminación de todas las Formas de Discriminación contra las Personas con Discapacidad.

g) Conocimiento de quiénes son autoridades fiscales federales.

Las personas contribuyentes físicas o morales, deben identificar quiénes son las autoridades fiscales federales, mismas que podrán ejercer facultades de control, gestión o fiscalización sobre aquéllas, siendo en el orden jurídico nacional, las siguientes:

SAT.- Servicio de Administración Tributaria.

ANAM.- Agencia Nacional de Aduanas de México.

INFONAVIT.- Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

PROFECO.- Procuraduría Federal del Consumidor.

IMSS.- Instituto Mexicano del Seguro Social.

ISSSTE.- Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

CONAGUA.- Comisión Nacional del Agua.

IMPI.- Instituto Mexicano de la Propiedad Industrial.

Autoridades Coordinadas de cada Entidad Federativa.

h) Verificación de domicilio fiscal.

El SAT está facultado para verificar el domicilio manifestado ante el RFC y para ello, a partir de la reforma fiscal de 2022, puede utilizar diversos instrumentos, tales como servicios, medios tecnológicos o cualquier otra herramienta que proporcione georreferenciación, vistas panorámicas o satelitales, pudiendo actualizar la información manifestada ante dicho registro. Con el uso de dichas tecnologías durante la verificación, la autoridad busca constatar que el domicilio proporcionado es válido y con ello inhibir la práctica de utilizar domicilios que no cumplen con las características de un domicilio fiscal.

Cuando el SAT determine que la persona contribuyente se encuentra como no localizada en el domicilio manifestado ante el RFC, puede producir diversas consecuencias, como tener por no presentadas las solicitudes de devolución, restringir temporalmente o en su caso cancelar los CSD para la emisión de CFDI, o bien, emitir respuestas desfavorables en los trámites de inscripción y cancelación en el RFC por fusión de sociedades, entre otros.

Además, desocupar o desaparecer del domicilio fiscal sin presentar el aviso de cambio ante el RFC, una vez iniciadas las facultades de comprobación o después de que la autoridad 44 notifique un crédito fiscal que no se encuentre garantizado, pagado o dejado sin efectos, de actualizarse las hipótesis normativas puede tipificar un delito fiscal que se sanciona con prisión de tres meses a tres años, conforme a las disposiciones legales vigentes.

i) Emisión correcta de los Comprobantes Fiscales Digitales por Internet (CFDI).

Las personas contribuyentes físicas o morales que, derivado de la realización de una actividad económica, efectúen pagos a sus trabajadores por concepto de salarios y en general por la prestación de un servicio personal subordinado o por asimilados a salarios, están obligadas a expedir los CFDI de nómina, los cuales deben cumplir con los requisitos correspondientes. Por lo anterior, es necesario establecer procesos y mecanismos de control y supervisión para la correcta emisión de los CFDI. En ese sentido, resulta sumamente importante mantener capacitado y actualizado al personal responsable que participa en dicha emisión, así como establecer diversas medidas de supervisión para evitar errores que generen inconsistencias con la información que obra en los sistemas de la autoridad fiscal, las cuales pudieran ocasionar la imposición de sanciones económicas o la aplicación de medidas de control, por ejemplo, la restricción temporal, o en su caso, cancelación del CSD, teniendo como consecuencia la afectación de las finanzas y la imagen corporativa de las empresas.

j) Tipo de obligaciones fiscales y su cumplimiento.

Se debe identificar el tipo de obligaciones a las que están sujetas las personas contribuyentes, que pueden ser de pago, como las declaraciones de impuestos, o bien, las informativas, tales como la presentación de avisos ante la autoridad o la Declaración Informativa de Operaciones con Terceros (DIOT) para efectos del IVA.

De igual forma, es importante conocer si corresponde a una declaración definitiva o provisional, así como la periodicidad de su cumplimiento, pues éstas pueden ser mensuales, bimestrales, trimestrales, anuales, o incluso esporádicas, cuando se presente algún supuesto específico.

k) Revisión de la Opinión de Cumplimiento de Obligaciones Fiscales.

Deben considerarse los diversos Decretos emitidos por el Ejecutivo Federal que son publicados en el Diario Oficial de la Federación (DOF), que por lo general contienen beneficios fiscales y medidas de simplificación dirigidas a ciertos sectores o grupos vulnerables de contribuyentes.

obligaciones fiscales que se deben cumplir:

-

- a) Declaración de pago provisional mensual del ISR propio.

- b) Declaración anual del ISR.

- c) Declaración de retenciones del ISR, en el caso de retenedores.

- d) Declaración mensual definitiva del IVA.

- e) Declaración Informativa de Operaciones con Terceros (DIOT) para efectos de IVA.

- f) Declaración mensual definitiva del IEPS.

- g) Expedir y solicitar comprobantes fiscales.

- h) Expedir constancias de retenciones.

- i) Llevar y conservar contabilidad.

- j) Enviar la contabilidad electrónica.

Tratándose de declaraciones de pago, la obligación se tendrá por cumplida cuando se haya enviado la declaración al SAT y se haya pagado el impuesto a cargo. En ese sentido, con independencia de la fecha de vigencia que contengan las líneas de captura para pagar el impuesto a cargo autodeterminado por las personas contribuyente en las declaraciones, se recomienda realizar el pago antes de que venza el plazo para presentar la declaración de que se trate, a efecto de evitar posibles contingencias fiscales.

De no existir un impuesto a cargo, se tendrá por cumplida con el envío de la declaración a la autoridad.

l) Identificación de riesgos en clientes y proveedores.

Se sugiere solicitar a las personas contribuyentes con las que se vayan a realizar operaciones, la opinión de cumplimiento en sentido positivo y en su caso, el registro patronal. Además, es importante revisar los listados publicados en la página del SAT, en términos de lo dispuesto en los artículos 69, 69-B y 69-B Bis del CFF, lo que permitirá que las personas contribuyentes cuenten con mayores elementos para decidir con seguridad a los terceros con quienes realizarán operaciones o la celebración de contratos. Entre la información que se puede localizar en los datos abiertos que publica el SAT en su Portal, se encuentran los siguientes listados:

-

- Personas contribuyentes incumplidas. Artículo 69 del CFF.

- Empresas que Facturan Operaciones Simuladas.

- Transmisión indebida de pérdidas fiscales. Artículo 69-B Bis del CFF.

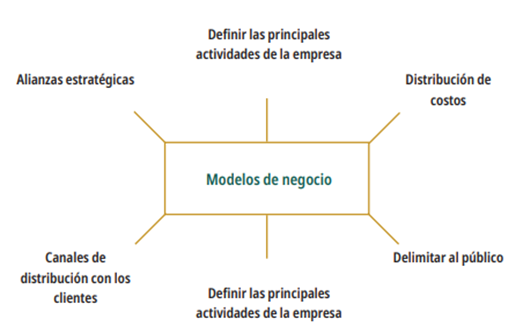

m) Identificación de sus procesos estratégicos, operativos y de apoyo (modelo de negocios).

Otro punto importante es documentar los planes, proyectos o modelos de negocios desde la idea inicial hasta su aprobación, llevando a cabo el seguimiento y la evaluación correspondiente.

Existen diferentes modelos de negocios que se pueden adaptar a las características de cada empresa, a fin de sentar las bases para el control y desarrollo adecuado de la organización. De manera general, en el modelo de negocios se puede considerar lo siguiente:

n) Repositorio de evidencias.

Uno de los elementos fundamentales que se tiene que conservar en cualquier sistema de cumplimiento tributario, es el repositorio de evidencias, entendiéndose como un lugar donde se guarda algo, en este caso, lo que se estará guardando son las evidencias documentales del cumplimiento de las obligaciones tributarias.

La legislación fiscal señala las reglas de lo que una persona contribuyente debe conservar en su contabilidad, misma que puede ser revisada por la autoridad fiscal a través de sus facultades de comprobación; por su parte el repositorio de evidencias está relacionado con el plan de cumplimiento implementado por la persona contribuyente.

Esto es, el sistema de cumplimiento es una forma de “autorregulación” o bien “soft law”, que la misma persona contribuyente aplica en su organización, sin que exista en la legislación tributaria una obligación de implementarlo. Por ello, el repositorio de evidencias constituye un elemento que puede ser sumamente útil al enfrentar una contingencia fiscal.

Como ejemplo podemos señalar el contenido de un repositorio de evidencias dependiendo del riesgo fiscal que se esté gestionando:

Ejemplo 1: Contingencia fiscal Multas relacionadas con la obligación de pago de las contribuciones; de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias.

Repositorio de evidencia: Un archivo electrónico que contenga: 1. Constancia de Situación Fiscal emitida en la fecha en que se presenta la declaración o avisos relacionados con el RFC. 2. Acuse de recepción de las declaraciones, avisos o constancias y comprobante de pago de las contribuciones declaradas, en su caso. Este repositorio de evidencias será sumamente sencillo de integrar, no obstante, existen contingencias fiscales que requieren una integración más compleja, como puede ser:

Ejemplo 2: Contingencia fiscal Rechazo de deducciones o acreditamiento por no demostrar la materialidad de la operación.

Repositorio de evidencia: Un archivo electrónico que contenga, además de los elementos que tradicionalmente constituyen la contabilidad (comprobantes de pago como cheque, transferencia, CFDI, estados de cuenta bancarios, pólizas y registros contables, etc.):

-

- Escritos relativos a la necesidad o pertinencia de adquirir el bien, o contratar el servicio utilizado para la toma de decisiones relacionadas con la transacción.

- Opiniones escritas de asesores, relacionadas con las características del proveedor que pudiera considerarse idóneo para contratar, así como con la transacción específicamente pactada con el proveedor de que se trate.

- Documentos relativos al ofrecimiento de los bienes o servicios.

- Documentos que acrediten las negociaciones previas a la contratación.

- Documentos que acrediten la formalización propiamente dicha de la transacción, es decir, los contratos correspondientes.

- Documentos que acrediten el seguimiento de los compromisos pactados.

- Documentos que acrediten la supervisión de los trabajos.

- Documentos que soporten la realización de los servicios y reportes periódicos de avance, entre otros.

- Entregables propiamente dichos.

- Correspondencia que acredite todos los aspectos anteriores, no sólo entre el proveedor y el cliente, sino también con asesores y otros terceros relacionados con la transacción.

- Documentos que acrediten aspectos relevantes del 59 sector o rama en la que se desempeñe la persona contribuyente, relacionados con la necesidad o pertinencia de la adquisición del bien o la recepción del servicio.

- Inventarios y registros de entradas y salidas del almacén.

- Diagramas de sus procesos productivos.

- Listas de asistencia del personal y pagos de nómina.

- Fotografías y esquemas o planos.

- En su caso, actuaciones que integren el procedimiento de quejas y reclamaciones ante la PRODECON, por ejemplo, el informe en el cual la propia autoridad fiscal reconozca que el Portal para el cumplimiento de obligaciones se encontraba inhabilitado, para con ello demostrar fallas en su funcionamiento

En ese entendido, un repositorio de evidencias para acreditar la materialidad de una operación es mucho más complejo que un repositorio de evidencias para acreditar el cumplimiento de una declaración o aviso con la finalidad de prevenir la imposición de una multa.

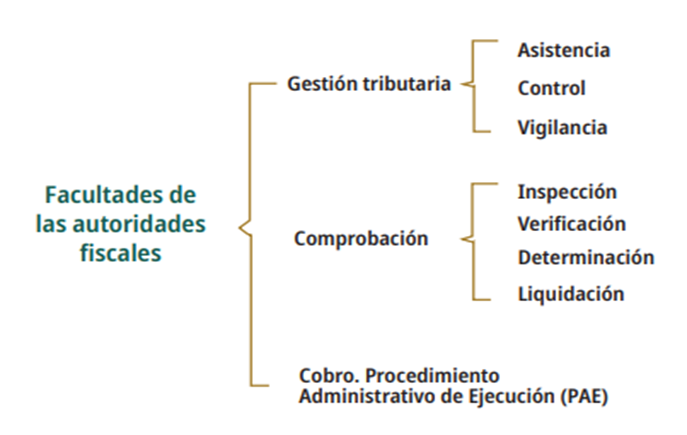

o) Conocimiento de las facultades de gestión tributaria, comprobación y cobro.

Las facultades de gestión, comprobación y recaudación que utilizan las autoridades fiscales y aduaneras en los procedimientos de fiscalización, las cuales contemplan las siguientes:

-

- Revisión de gabinete.

- Visita domiciliaria.

- Visita domiciliaria en inmuebles abiertos al público en general.

- Revisión electrónica.

- Revisión del dictamen fiscal formulado por Contador Público Inscrito.

- Visita domiciliaria para verificar el número de operaciones que deban ser registradas como ingresos, o valor de los actos o actividades.

- Visitas domiciliarias a los asesores fiscales para verificar esquemas reportables.

- Visitas domiciliarias a las instituciones financieras; fiduciarias, fideicomitentes o fideicomisarios, terceros con ellos relacionados, beneficiario controlador, etc.

- Revisión de gabinete a las instituciones financieras; fiduciarias, fideicomitentes o fideicomisarios, terceros con ellos relacionados, beneficiario controlador, etc.

- Visitas domiciliarias para verificar la expedición de CFDI.

- Visitas domiciliarias para verificar la obligación de contar con la documentación o comprobante que acredite la legal propiedad, posesión, estancia, tenencia o importación de las mercancías de procedencia extranjera.

- Procedimiento de discrepancia fiscal.

- Procedimiento de determinación presuntiva de contribuciones omitidas.

- Procedimiento Administrativo en Materia Aduanera.

- Procedimiento Administrativo de Contribuciones Omitidas.

- Procedimiento Administrativo de Ejecución

p) Conocimiento de los programas de regularización fiscal.

La regularización se da cuando las personas contribuyentes cumplen o corrigen las obligaciones fiscales que habían omitido o que presentaban errores, inconsistencias o irregularidades, a fin de que su situación fiscal se ajuste a derecho. Con lo anterior, pueden evitar diversas consecuencias jurídicas, entre las cuales se encuentran, la imposición de multas, la determinación de créditos fiscales, su actualización y recargos, así como la obtención de la opinión de cumplimiento en sentido negativo.

Las personas contribuyentes cuentan con diversas opciones para disminuir las consecuencias jurídicas por no haber cumplido en tiempo o correctamente con sus obligaciones fiscales, tal es el caso de los programas de regularización fiscal que incentivan su cumplimiento, implementados por las autoridades fiscales o el Ejecutivo Federal.

Ejemplo de ello es el artículo trigésimo cuarto transitorio de la Ley de Ingresos de la Federación para 2025, el Ejecutivo Federal otorgó un estímulo fiscal a las personas físicas y morales cuyos ingresos totales en el ejercicio fiscal de que se trate para efectos de la Ley del ISR no hayan excedido de treinta y cinco millones de pesos, consistente en disminuir el 100% del monto de las multas impuestas por la comisión de las infracciones señaladas en las leyes fiscales, aduaneras y de comercio exterior, las multas derivadas del incumplimiento de obligaciones fiscales distintas a las de pago y las multas con agravantes, así como respecto de los recargos y gastos de ejecución relacionados con contribuciones federales propias, retenidas o trasladadas, o con cuotas compensatorias, cuya administración y recaudación corresponda al SAT o a la ANAM. Lo anterior, previo cumplimiento de los requisitos formales y sustantivos que ahí se indican para efectos de su procedencia.

En ese orden de ideas, cuando las personas contribuyentes tengan adeudos pendientes de pago, derivados de la omisión o el incorrecto cumplimiento de sus obligaciones fiscales, pueden acceder a los beneficios otorgados en algún programa de regularización fiscal que les permita corregir su situación.

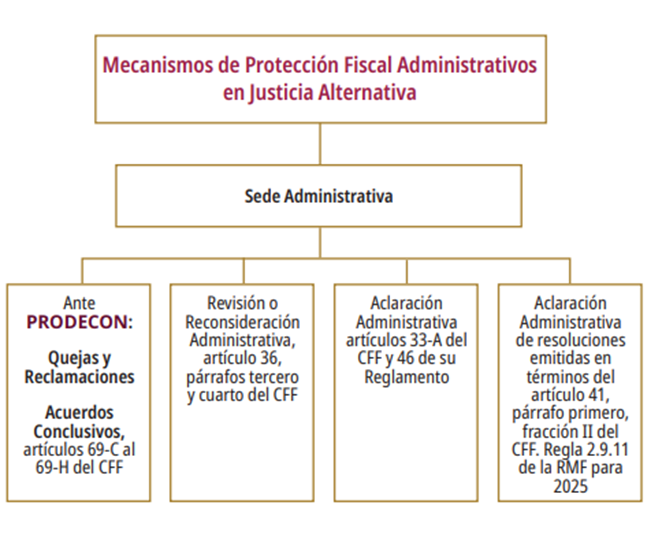

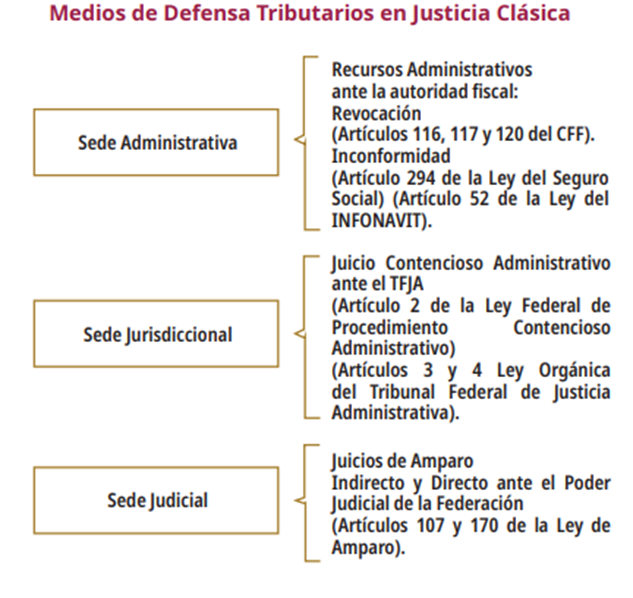

q) Mecanismos de justicia en materia fiscal.

En México se cuenta con dos tipos de mecanismos de protección de los derechos tributarios:

1. La justicia alternativa.

2. La justicia clásica.

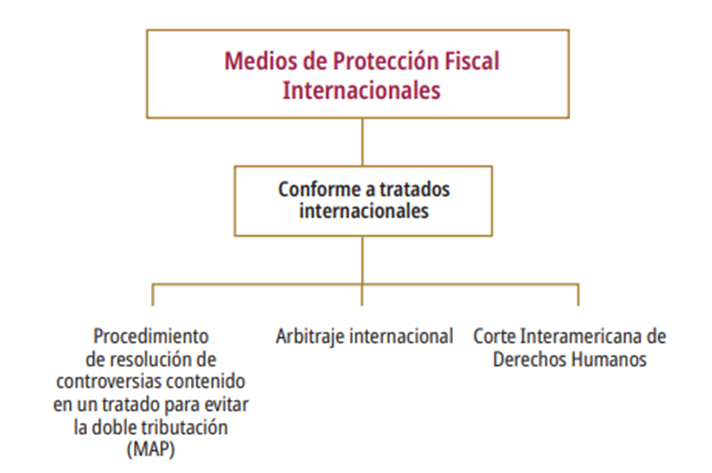

También existen los MEDIOS DE PROTECCIÓN FISCAL INTERNACIONALES tal como se advierte a continuación:

BENEFICIOS DE IMPLEMENTAR UN PLAN DE CUMPLIMIENTO

El manual enfatiza que el cumplimiento no solo es un deber, sino una estrategia empresarial que genera ventajas competitivas:

-

- Prevención de sanciones, multas y embargos, así como reducción en la probabilidad de auditorías.

- Protección del patrimonio empresarial, al blindar operaciones de riesgos internos y externos.

- Reputación y confianza corporativa, clave para inversionistas, proveedores y socios comerciales.

- Acceso a licitaciones públicasy programas de gobierno, donde la Opinión de Cumplimiento positiva es un filtro indispensable.

- Agilidad en devoluciones y compensaciones, al facilitar la validación de saldos a favor.

Proporcionalidad y Adaptación a la Empresa

El documento es claro en señalar que un plan de cumplimiento no es uniforme. Debe adaptarse a las condiciones particulares de cada contribuyente, tomando en cuenta:

-

- Sector económico.

- Tamaño de la empresa (MIPYME o corporativo).

- Forma jurídica (persona física o moral).

- Titularidad del capital.

- Presencia nacional o internacional.

- Recursos humanos, materiales y tecnológicos disponibles.

Este enfoque busca que el cumplimiento sea eficiente, proporcional y razonable, evitando cargas excesivas para contribuyentes con menor capacidad administrativa.

Obligaciones y Avisos Relevantes

El manual incorpora un calendario actualizado que incluye, entre otros:

-

- Reportes trimestrales depagos a residentes en el extranjero.

- Declaraciones informativas específicas deactividades mineras.

- Obligaciones deempresas culturales que reciben estímulos fiscales.

- Informes especiales del sectortransporte.

- Declaraciones de operaciones relevantes y esquemas reportables.

Este apartado permite a los contribuyentes tener una visión integral del cumplimiento anual, evitando omisiones que deriven en multas o revisiones profundas.

El Manual de Cumplimiento Tributario 2025 constituye una herramienta técnica y estratégica que trasciende la simple obligación fiscal:

-

- Refuerza la cultura deprevención sobre corrección.

- Alinea a los contribuyentes con lasexigencias de la fiscalización digital del SAT.

- Brinda pautas para blindar jurídicamente las operaciones y defenderse de actos indebidos de autoridad.

El valor del documento reside en que sistematiza los puntos de riesgo, ofrece criterios prácticos de gestión tributaria y actualiza el marco de obligaciones conforme al 2025. En síntesis, se trata de un mapa estratégico de cumplimiento, que bien implementado puede marcar la diferencia entre una empresa solvente y una expuesta a sanciones.

Consideraciones Finales

La segunda edición del Manual de Cumplimiento Tributario de la PRODECON 2025 confirma que el entorno fiscal mexicano exige cada vez mayor preparación, actualización constante y estrategias integrales de cumplimiento. La complejidad normativa, aunada al incremento de controles digitales y a la severidad de las sanciones, hace imprescindible que tanto personas físicas como morales cuenten con asesoría especializada para mitigar riesgos y asegurar la continuidad de sus operaciones.

En este escenario, ST STRATEGO se posiciona como un aliado estratégico para las empresas, al ofrecer servicios integrales en materia legal, fiscal y de comercio exterior, diseñados para fortalecer la gestión de cumplimiento y proteger a los contribuyentes frente a contingencias. Desde la correcta interpretación de obligaciones tributarias hasta la defensa ante actos de autoridad, pasando por la planeación aduanera y la estructuración de operaciones internacionales, ST STRATEGO acompaña a sus clientes con un enfoque preventivo, ético y de alto valor agregado. Además, como opción adicional, los clientes pueden acceder a nuestro Servicio de Seguro Jurídico, que brinda respaldo y tranquilidad al contar con cobertura especializada frente a eventualidades legales que puedan poner en riesgo sus operaciones.

De esta manera, mientras el Manual de Cumplimiento Tributario de PRODECON se convierte en una referencia normativa esencial, el acompañamiento profesional de firmas como ST STRATEGO garantiza que dicho conocimiento se traduzca en prácticas sólidas, seguras y sostenibles para enfrentar con éxito los retos del presente y futuro tributario en México.

Contáctenos

Aviso Legal y Derechos Reservados

El contenido de este artículo tiene fines informativos y de divulgación general. No constituye una opinión legal, asesoría personalizada ni una consulta fiscal específica. En consecuencia, ST STRATEGO no asume responsabilidad alguna derivada de la interpretación o uso que se le dé al presente documento.

Queda estrictamente prohibida la reproducción total o parcial de esta publicación, por cualquier medio o formato, sin autorización previa, expresa y por escrito del autor. Cualquier uso no autorizado será sancionado conforme a lo dispuesto en la Ley Federal del Derecho de Autor y demás disposiciones aplicables.

Si desea ampliar la información aquí presentada o conocer más sobre nuestras soluciones en materia Legal, Fiscal y Comercio Exterior, no dude en contactarnos al correo: info@stratego-st.com.