En fecha 7 de noviembre de 2025, fue publicado en el Diario Oficial de la Federación el “DECRETO por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación”, mismo que entró a vigor a partir del 1 de enero de 2026, salvo lo dispuesto en el artículo 30-B del ordenamiento citado, el cual entrará en vigor el 1 de abril de 2026.

Dentro de dicha reforma, se adicionó el artículo 49 Bis, el cual establece un procedimiento abreviado para la verificar la autenticidad de los CFDIs, lo anterior conforme al artículo 42 fracción V, inciso g), del Código Fiscal de la Federación, mismo que prevé la facultad de comprobación de la autoridad fiscalizadora, para la realización de visitas domiciliarias para la verificación del cumplimiento de las obligaciones de sus contribuyentes, específicamente, los comprobantes fiscales que amparen operaciones existentes, verdaderas o actos jurídicos reales.

En primer momento, en la orden de visita, la autoridad fiscal deberá señalar el motivo por el cual presume que los comprobantes fiscales digitales por Internet que emite el contribuyente son falsos. Asimismo, a través de dicho oficio se suspenderá la emisión de dichos comprobantes, esto es: a partir de la entrega o notificación del oficio de inicio de facultades, suspensión que se mantendrá hasta la emisión de la resolución a este procedimiento.

Precisando que, en estos casos, no será aplicable el procedimiento previsto en el artículo 17-H Bis del Código Fiscal de la Federación, al tratarse de una suspensión especial derivada del procedimiento establecido en el artículo 49 Bis.

La visita domiciliaria se llevará a cabo en el domicilio fiscal, establecimientos, sucursales, locales, oficinas, bodegas, almacenes, puestos fijos y semifijos en la vía pública, de los contribuyentes, o donde se realicen las actividades o presten los servicios que amparen los comprobantes fiscales digitales por Internet emitidos. Una vez que la autoridad fiscal se presente en el domicilio donde deba llevarse la diligencia, se podra iniciar la toma de fotografías o la grabación de audios o videos en su caso.

Aunado a lo anterior, entregarán la orden de verificación al contribuyente, a su representante legal, al encargado, o bien, a la persona que se encuentre al frente del lugar del visitado, indistintamente a quien, en su caso, le informarán que el desarrollo de la diligencia está siendo registrado mediante herramientas tecnológicas, y con dicha persona se entenderá la visita.

En caso de que el domicilio fiscal o el lugar señalado para la práctica de la diligencia no exista, no corresponda al contribuyente, no se encuentre alguna persona que atienda a los visitadores o las personas presentes se nieguen a permitir la realización de la visita, los visitadores deberán levantar un acta circunstanciada en la que se haga constar dicha situación, dándose por concluida la diligencia.

En estos supuestos, la orden de visita se notificará al contribuyente a través del buzón tributario o por estrados. Una vez que dicha notificación surta efectos, la autoridad fiscal contará con un plazo de tres días hábiles para constituirse nuevamente en el domicilio fiscal o lugar señalado, con la finalidad de intentar nuevamente la práctica de la visita.

Si al realizar este segundo intento persiste algún impedimento para llevar a cabo la diligencia, se levantará nuevamente un acta circunstanciada y, sin necesidad de realizar trámites adicionales, la autoridad fiscal contará con un plazo de quince días hábiles para emitir la resolución en la que determine que el contribuyente emite comprobantes fiscales falsos.

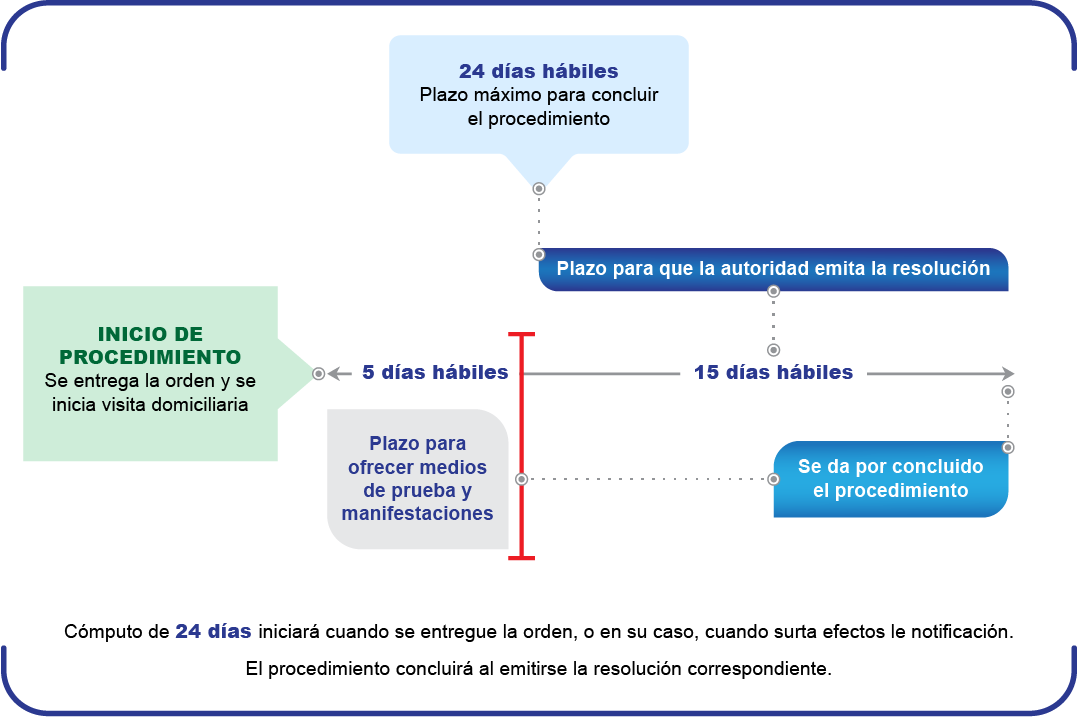

La persona con la que se entienda la diligencia tiene la oportunidad de ofrecer medios de prueba que estime convenientes y manifestar lo que a su derecho convenga ya sea durante la diligencia o en el plazo de 5 días hábiles contados a partir del día hábil siguiente al en que se practique dicha diligencia

Dichos medios de prueba y/o manifestaciones, deberán tener la finalidad de desvirtuar la presunción de que los comprobantes fiscales son falsos, debiendo señalar claramente el hecho a que se refiere cada uno de ellos y lo que se pretende probar, los cuales se valorarán en la resolución que al efecto emita la autoridad fiscal.

Sumando a ello que, al ofrecer dichos medios de prueba, deberán identificarse y adminicularse claramente con el hecho u observación que pretenda desvirtuar, considerando para ello lo siguiente:

-

- Que se refieran directamente al objeto de la visita domiciliaria;

- Que no se ofrezcan para generar efectos dilatorios;

- Que no se hayan obtenido con violación a alguna disposición jurídica, o

- Que no hayan sido declarados nulos en algún procedimiento jurisdiccional o instancia administrativa.

Una vez que haya concluido el plazo de los 5 días hábiles otorgado al contribuyente, la autoridad contará con un plazo de 15 días hábiles para emitir y notificar la resolución.

La resolución podrá determinar lo siguiente:

-

- Que el contribuyente desvirtuó la presunción de falsedad de los comprobantes fiscales digitales por Internet que motivó la orden de visita, por lo que se dejará sin efectos la suspensión de la emisión de estos.

- Que el contribuyente no desvirtuó la presunción de falsedad de los comprobantes fiscales digitales por Internet emitidos, por lo que se consideran falsos con efectos generales y que las operaciones contenidas en los mismos no producen ni produjeron efecto fiscal alguno, aplicándose lo dispuesto en el artículo 17-H, fracción XIII de este Código.

El procedimiento se deberá concluir, como máximo, dentro de los 24 días hábiles e iniciará cuando se entregue la orden o, en su caso, cuando surta efectos su notificación y concluirá al emitirse la resolución correspondiente.

A mayor abundamiento, obsérvese el siguiente esquema, que visualiza el procedimiento, en el supuesto de que el domicilio fiscal o el lugar señalado en la orden si coincida:

Finalmente, cuando la autoridad emite una resolución que confirma que un contribuyente emitió comprobantes fiscales falsos, su nombre y su clave en el Registro Federal de Contribuyentes se publicarán en el Portal del SAT y en el Diario Oficial de la Federación dentro de los 45 días hábiles siguientes a que surta efectos la notificación de la resolución.

Esto se hace para que los terceros que recibieron esos comprobantes puedan corregir el efecto fiscal que les hayan dado mediante una declaración complementaria, para lo cual tendrán 30 días naturales a partir de la publicación en el Diario Oficial de la Federación.

Si no presentan esa declaración complementaria, la autoridad podrá restringir temporalmente su certificado de sello digital, impidiéndoles emitir nuevos comprobantes fiscales digitales por Internet.

En conclusión, la incorporación del artículo 49 Bis al Código Fiscal de la Federación representa un cambio relevante en la estrategia de fiscalización en México, al introducir un procedimiento ágil, directo y con efectos inmediatos para detectar la emisión de comprobantes fiscales digitales presuntamente falsos. Su principal impacto radica en la rapidez con la que la autoridad puede suspender la emisión de CFDI y emitir una resolución en plazos sumamente cortos, lo que incrementa significativamente los riesgos operativos, financieros y legales para los contribuyentes.

En este contexto, la correcta atención de una visita domiciliaria bajo este esquema exprés, así como la adecuada integración y presentación de pruebas en un plazo reducido, se vuelve determinante para desvirtuar la presunción de falsedad y evitar consecuencias severas, como la restricción de sellos digitales, la pérdida de efectos fiscales de las operaciones e incluso posibles implicaciones en materia penal fiscal.

Por ello, contar con el acompañamiento de un equipo especializado como ST Stratego resulta fundamental. Nuestra firma ofrece una defensa legal fiscal sólida, orientada a salvaguardar los derechos del contribuyente frente a actos de autoridad; así como defensa penal fiscal, en aquellos casos donde las implicaciones trascienden al ámbito penal. De igual forma, brindamos consultoría fiscal y financiera estratégica, enfocada en la prevención de riesgos y en el fortalecimiento del cumplimiento normativo.

Nuestros servicios se desarrollan bajo estrictos procedimientos alineados a la norma ISO 9001, lo que garantiza calidad, trazabilidad y mejora continua en cada caso atendido. Además, contamos con una amplia experiencia tanto en el sector público como en el privado, lo que nos permite entender integralmente la actuación de las autoridades y las necesidades reales de las empresas.

Ante un entorno fiscal cada vez más riguroso y dinámico, la prevención, la estrategia y la defensa oportuna no son opcionales, sino elementos clave para la continuidad y seguridad jurídica de cualquier organización. ST Stratego se posiciona como un aliado estratégico para enfrentar estos retos con certeza, experiencia y resultados.

![]()

![]()

Aviso Legal y Derechos Reservados

El contenido de este artículo tiene fines informativos y de divulgación general. No constituye una opinión legal, asesoría personalizada ni una consulta fiscal específica. En consecuencia, ST STRATEGO no asume responsabilidad alguna derivada de la interpretación o uso que se le dé al presente documento.

Queda estrictamente prohibida la reproducción total o parcial de esta publicación, por cualquier medio o formato, sin autorización previa, expresa y por escrito del autor. Cualquier uso no autorizado será sancionado conforme a lo dispuesto en la Ley Federal del Derecho de Autor y demás disposiciones aplicables.

Si desea ampliar la información aquí presentada o conocer más sobre nuestras soluciones en materia Legal, Fiscal y Comercio Exterior, no dude en contactarnos al correo: info@stratego-st.com.