Con fecha 18 de marzo de 2026, se remitió a la Cámara de Senadores, la Iniciativa con Proyecto de Decreto por el que se reforma el artículo 141 del Código Fiscal de la Federación, mismo que pretende modificar lo relativo a la obligación de los contribuyentes de garantizar el crédito fiscal conforme al orden previamente establecido, así como eliminar el requisito de acreditar la imposibilidad de optar por una forma de garantía antes de recurrir a otra.

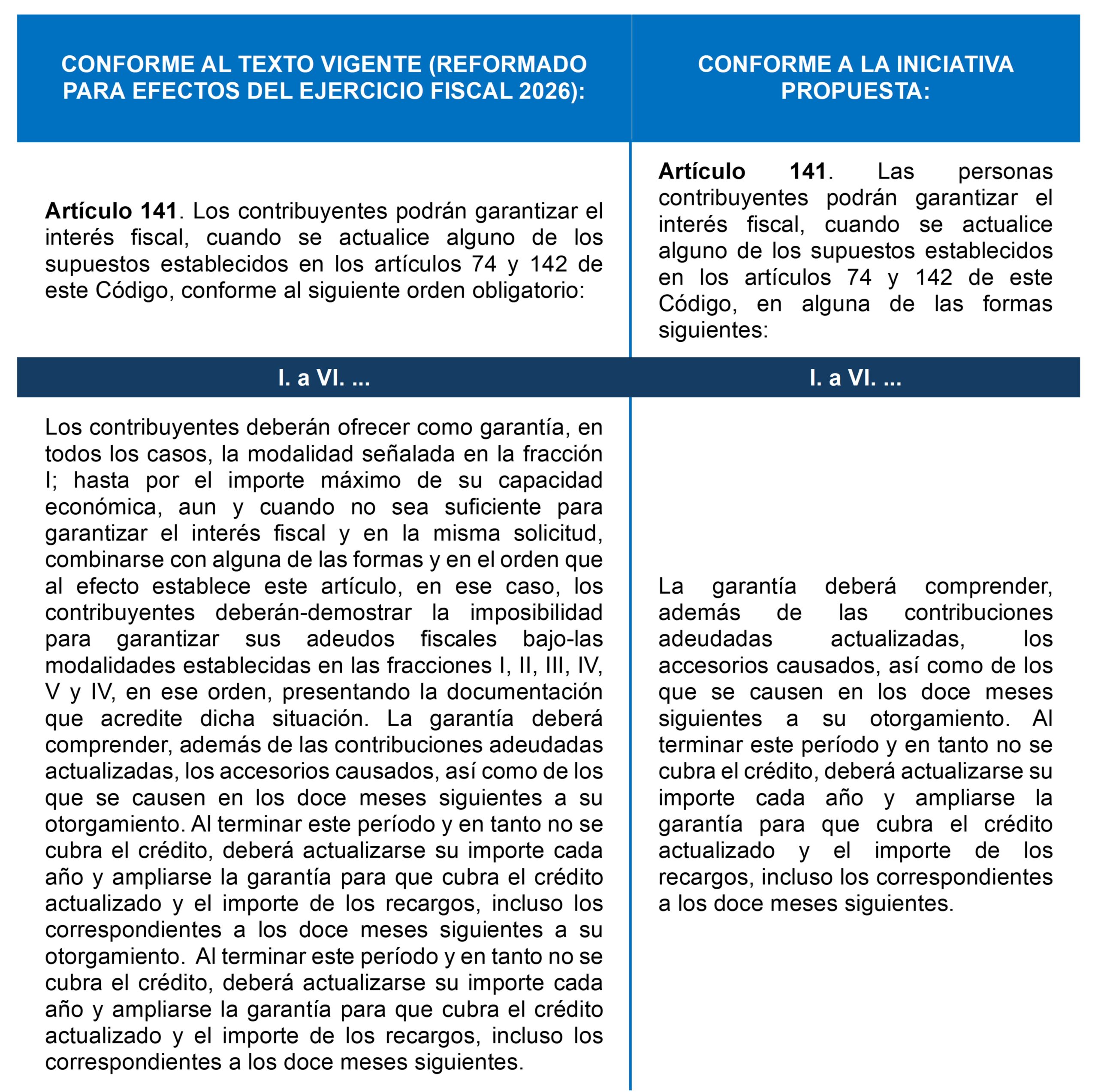

Conforme al texto vigente del artículo referido, para efectos de garantizar un crédito fiscal y con ello suspender el procedimiento administrativo de ejecución, el contribuyente debe sujetarse obligatoriamente al orden de prelación previsto en el artículo 141 del Código Fiscal de la Federación, siendo, además, que se sólo podrá utilizar una forma de garantía distinta cuando acredite la imposibilidad de utilizar aquellas que le anteceden.

En este contexto, la reforma busca eliminar la obligatoriedad de seguir el orden previamente establecido para acogerse a cualquiera de los medios permitidos, con lo que se pretende mitigar la rigidez del ordenamiento y facilitar al contribuyente la gestión de su garantía.

Lo anterior, responde a la diversidad de los perfiles económicos de los obligados fiscales, entendiendo que el acceso a este recurso no debería verse limitado por situaciones particulares de cada contribuyente, pues el objetivo principal de establecer un catálogo flexible es, por un lado, asegurar a la Hacienda Pública el cobro de los créditos fiscales determinados y, por otro, preservar el derecho de la persona contribuyente a ejercer los medios de defensa en condiciones de efectividad real.

Asimismo, se propone facilitar a la persona contribuyente el trámite de su garantía, liberándolo de la obligación de acreditar su capacidad económica.

A fin de dar mayor referencia a la iniciativa se incorpora el siguiente cuadro comparativo, donde se muestra la porción normativa que se pretende modificar:

Para los periodos iniciados entre el 1 de enero de 2026 y la entrada en vigor del presente Decreto, así como para las garantías constituidas durante dicho periodo, en los transitorios, se indica que los contribuyentes tendrán la opción de sujetarse a lo establecido en dicho artículo en su texto reformado mediante el presente Decreto. Esto es, que los contribuyentes podrán optar por elegir el tipo de garantía fiscal que sea accesible a sus posibilidades, adicionalmente, en el caso de las garantías ya constituidas, estarán a la posibilidad de sustituir la misma, sin que dicho cambio genere interrupción en la suspensión del procedimiento administrativo de ejecución, ni algún requerimiento adicional.

La única condicionante para que se haga efectivo lo dispuesto por el artículo reformado, será que el contribuyente lo solicite expresamente ante la autoridad exactora dentro de los treinta días naturales siguientes a la entrada en vigor de este Decreto.

Finalmente, se establece que para las solicitudes que se generen con motivo de lo anterior, la autoridad exactora deberá resolver la solicitud en un plazo no mayor a veinte días hábiles, enfatizando que los actos ya consumados y no impugnados al momento de la solicitud conservarán sus efectos.

La iniciativa de reforma al artículo 141 del Código Fiscal de la Federación representa un avance relevante en la modernización del sistema tributario mexicano, al flexibilizar los mecanismos mediante los cuales los contribuyentes pueden garantizar el interés fiscal. La eliminación del orden obligatorio de prelación y del requisito de acreditar la imposibilidad de acceder a ciertas formas de garantía constituye una medida que favorece la eficiencia administrativa y fortalece el acceso efectivo a los medios de defensa.

Este cambio normativo no solo atiende a la diversidad de realidades económicas de los contribuyentes, sino que también contribuye a equilibrar la relación entre la autoridad fiscal y las personas obligadas, al permitirles elegir la opción de garantía que mejor se adapte a sus circunstancias, sin comprometer la seguridad jurídica del Estado en la recuperación de los créditos fiscales.

No obstante, la correcta implementación de esta reforma requerirá de un acompañamiento especializado que permita a los contribuyentes tomar decisiones estratégicas, cumplir adecuadamente con los nuevos lineamientos y evitar contingencias fiscales.

En este contexto, ST STRATEGO cuenta con una sólida práctica en Defensa Legal Fiscal y Comercio Exterior, así como en la atención de procedimientos de fiscalización, auditorías preventivas y consultoría fiscal, lo que le permite ofrecer un acompañamiento técnico, oportuno y alineado a las necesidades específicas de cada cliente. Nuestra experiencia tanto en el sector público como en el privado nos brinda una visión integral para para abordar de manera efectiva las implicaciones fiscales que enfrentan nuestros clientes.

Asimismo, operamos bajo procedimientos certificados conforme a la norma ISO9001, lo que garantiza altos estándares de calidad, eficiencia y mejora continua en cada uno de nuestros servicios, consolidándonos como una opción confiable para enfrentar los retos derivados del entorno fiscal actual.

Cabe destacar que esta iniciativa apenas estará iniciando su proceso legislativo, por lo que su contenido aún puede ser sujeto a modificaciones antes de su eventual aprobación y entrada en vigor. En este sentido, mantendremos a nuestros clientes puntualmente informados sobre el desarrollo, avances y resultado final del proceso legislativo, a fin de que puedan anticipar impactos y tomar decisiones oportunas.

Aviso Legal y Derechos Reservados

El contenido de este artículo tiene fines informativos y de divulgación general. No constituye una opinión legal, asesoría personalizada ni una consulta fiscal específica. En consecuencia, ST STRATEGO no asume responsabilidad alguna derivada de la interpretación o uso que se le dé al presente documento.

Queda estrictamente prohibida la reproducción total o parcial de esta publicación, por cualquier medio o formato, sin autorización previa, expresa y por escrito del autor. Cualquier uso no autorizado será sancionado conforme a lo dispuesto en la Ley Federal del Derecho de Autor y demás disposiciones aplicables.

Si desea ampliar la información aquí presentada o conocer más sobre nuestras soluciones en materia Legal, Fiscal y Comercio Exterior, no dude en contactarnos al correo: info@stratego-st.com.