Da es sich hierbei um eines der von den Steuer- und Zollbehörden bei Prüfungen am häufigsten angewandten Verfahren handelt, werden wir an dieser Stelle auf die wichtigsten Aspekte des Hausbesuch-Verfahrens im Allgemeinen sowie auf einige Empfehlungen für dessen angemessene Beachtung eingehen; wobei wir klarstellen, dass wir uns bei einer späteren Gelegenheit auf dieses Verfahren für den Außenhandel beziehen werden.

A.Hausbesuchverfahren

A.Hausbesuchverfahren

A.Hausbesuchverfahren

A.HausbesuchverfahrenDas Hausbesuchsverfahren ist eines der wichtigsten Instrumente der Steuerbehörde (Servicio de Administración Tributaria), um die ordnungsgemäße Erfüllung der steuerlichen Pflichten und der des Außenhandels der im Bundessteuerregister eingetragenen Steuerpflichtigen zu überprüfen und zu kontrollieren.

Obwohl sie naturgemäß nicht auf die Erhebung, sondern auf die Überprüfung abzielt, ist es in der Realität so, dass die Steuerpflichtigen in vielen Fällen beschließen, ihre steuerliche Situation zu korrigieren, um die Festsetzung einer Steuergutschrift zu vermeiden. Außerdem kann sich diese Situation für sie nachteilig auswirken, z. B. durch die Streichung aus der Liste der Importeure oder sogar den Verlust einer Zertifizierung, und sie beschließen, die unterlassenen Steuern zu zahlen. Dies führt indirekt zu einer Erhöhung der Steuereinnahmen.

Dieses Verfahren geht auf den vorletzten Absatz von Artikel 16 der politischen Verfassung der Vereinigten Mexikanischen Staaten zurück, in dem festgelegt ist, dass die Verwaltungsbehörden Hausbesuche durchführen können, um die Einhaltung der Steuer- und/oder Zollbestimmungen zu überprüfen, wobei die entsprechenden Gesetze und die für Durchsuchungen vorgeschriebenen Formalitäten einzuhalten sind (mit der Einhaltung der für das Verfahren vorgeschriebenen Formalitäten wird eines der wichtigsten Grundrechte, nämlich die Unverletzlichkeit der Wohnung, geschützt).

Aus diesem Grund ist dieses Verfahren verfassungsrechtlich den Formalitäten gleichgestellt, die bei Durchsuchungen einzuhalten sind. Die Artikel 42, Abschnitt III, 43, 44, 45 und 46 der Abgabenordnung der Föderation sehen ein detailliertes Verfahren vor, das die Behörden strikt einhalten müssen und dessen Verletzung zu Verstößen führen würde, die von Verfahrensverstößen bis hin zu Menschenrechtsverletzungen reichen. Deshalb ist es wichtig, dass alle Steuerzahler das Verfahren, seine Phasen, die Einzelheiten dieses Prüfungsakts sowie die Form, den Zeitpunkt und die Mittel der Verteidigung kennen, die sie ausüben können.

B. GEGENSTAND DES VERFAHRENS.

B. GEGENSTAND DES VERFAHRENS.

B. GEGENSTAND DES VERFAHRENS.

B. GEGENSTAND DES VERFAHRENS.Im Allgemeinen werden wir uns auf die Personen beziehen, die dieser Art von Verfahren unterliegen können: natürliche und juristische Personen, die verfassungsmäßig und direkt oder indirekt dazu verpflichtet sind, zu den öffentlichen Ausgaben beizutragen, die im föderalen Steuerzahlerregister eingetragen sind und die zur Zahlung von Steuern verpflichtet sind.

Gleiches gilt für diejenigen Steuerpflichtigen, die ihren steuerlichen Verpflichtungen gesamtschuldnerisch nachkommen müssen.

In Bezug auf die gesamtschuldnerische Haftung ist darauf hinzuweisen, dass nach Artikel 26 der Bundesabgabenordnung die folgenden Personen haften: Einbehalter und Verantwortliche für den Einzug der von den Steuerpflichtigen zu entrichtenden Beiträge; unter anderem diejenigen, die verpflichtet sind, vorläufige Zahlungen im Namen des Steuerpflichtigen zu leisten; die Liquidatoren und Konkursverwalter des Unternehmens; die Erwerber von Verhandlungen; die Vertreter von Personen, die nicht in dem Land ansässig sind, mit deren Hilfe sie beitragspflichtige Tätigkeiten ausüben, in Mexiko ansässige Unternehmen oder im Ausland ansässige Personen, die eine ständige Niederlassung in dem Land haben.

C. Einleitungsbeschluss – Anordnung eines Hausbesuchs

C. Einleitungsbeschluss – Anordnung eines Hausbesuchs

C. Einleitungsbeschluss – Anordnung eines Hausbesuchs

C. Einleitungsbeschluss – Anordnung eines HausbesuchsDie von den Kontrollbehörden bei der Durchführung dieser Art von Verfahren, bei der Überprüfung der Einhaltung der steuerlichen und außenwirtschaftlichen Verpflichtungen und sogar bei der Kontrolle von Waren ausländischen Ursprungs strikt einzuhaltenden Formalitäten sind im Wesentlichen die folgenden:

a) Gemäß Artikel 42 Absatz 1 Abschnitt III der Bundesabgabenordnung muss eine Außenprüfung notwendigerweise durch eine schriftliche Anordnung eingeleitet werden, wie dies in Artikel 16 Absatz 1 der Verfassung und in Artikel 38 Abschnitt I der Bundesabgabenordnung ausdrücklich vorgesehen ist, ein Dokument, das notwendigerweise von einer zuständigen Behörde ausgestellt werden muss, d.h. es muss begründet und gerechtfertigt sein.

b) Artikel 42, letzter Absatz des Gesetzbuches, besagt ebenfalls, dass der Besuch ab dem Zeitpunkt beginnt, an dem die Anordnung der besuchten Person zugestellt wird. Aus diesem Grund muss die Anordnung aufgrund einer gesetzlichen Verpflichtung der besuchten Person oder demjenigen, der die Interessen der Person, an die sie gerichtet ist, gesetzlich vertritt, persönlich zugestellt werden.

Die Vertretung ist in diesen Fällen ein wichtiger Aspekt, da die Behörde einen Besuch nicht unmittelbar durch eine Person einleiten kann, die beispielsweise keine rechtliche Vertretung nachweisen kann oder der gesuchte Steuerpflichtige ist. Wenn die Besucher die Person oder die Person, die ihre Interessen vertritt, nicht mit einem gültigen Dokument, wie z. B. einer notariellen Urkunde, antreffen, müssen sie eine Vorladung ausstellen, um sie innerhalb eines bestimmten Zeitpunktes am nächsten Werktag zu erwarten, und nur in diesem Fall wird der Besuch mit der Person durchgeführt, die zu der vorgeladenen Zeit und an dem Tag erscheint.

c) Ein weiterer wichtiger Aspekt ist der Ort, an dem das Verfahren stattfinden soll, und das ist ausschließlich der in der Verfügung angegebene Ort, der im Allgemeinen der steuerliche Wohnsitz des Steuerpflichtigen ist.

D. Allgemeine Anforderungen an die Hausbesuchsverfügung

D. Allgemeine Anforderungen an die Hausbesuchsverfügung

D. Allgemeine Anforderungen an die Hausbesuchsverfügung

D. Allgemeine Anforderungen an die HausbesuchsverfügungIn Artikel 43 der Bundesabgabenordnung sind die Anforderungen an die Anordnung eines Hausbesuchs kategorisch festgelegt, die wir im Folgenden zitieren:

Der Ort/die Orte, an dem/denen der Besuch stattfinden soll. Die Erhöhung der Zahl der zu besuchenden Orte muss der besuchten Partei mitgeteilt werden.

- Name der Person(en), die den Besuch durchführen soll(en), d. h. des zur Durchführung des Verfahrens befugten Besuchspersonals.

- Der Zeitraum oder das Steuerjahr, der/das Gegenstand der Überprüfung ist, sowie eine klare Angabe der Steuern oder Beiträge, die Teil der Überprüfung sein werden. Die Behörde muss den in der Anordnung festgelegten Gegenstand der Überprüfung einhalten.

- Der Name der besuchten Partei muss aufgedruckt werden, außer bei Nachprüfungsaufträgen im Außenhandel, bei denen der Name der besuchten Partei unbekannt ist.

- Einhaltung der in Artikel 38 der Bundesabgabenordnung festgelegten Anforderungen, die für alle anzeigepflichtigen Verwaltungsakte gelten, wie in diesem Fall die „Hausbesuchsanordnung“, d.h: a) Sie muss schriftlich in Papierform oder in digitaler Form vorliegen.

- b) Die ausstellende Behörde muss angegeben sein.

- c) Der Ort und das Datum der Ausstellung muss angegeben sein.

- d) Es muss begründet sein und der betreffende Beschluss, Gegenstand oder Zweck muss angeben werden.

- e) Sie muss von dem zuständigen Beamten unterzeichnet sein.

- f) Die Angabe des Namens oder der Namen der Personen, an die sie gerichtet ist muss enthalten sein. Ist der Name des Empfängers nicht bekannt, so sind ausreichende Angaben zu machen, um die Identifizierung dieser Person zu ermöglichen.

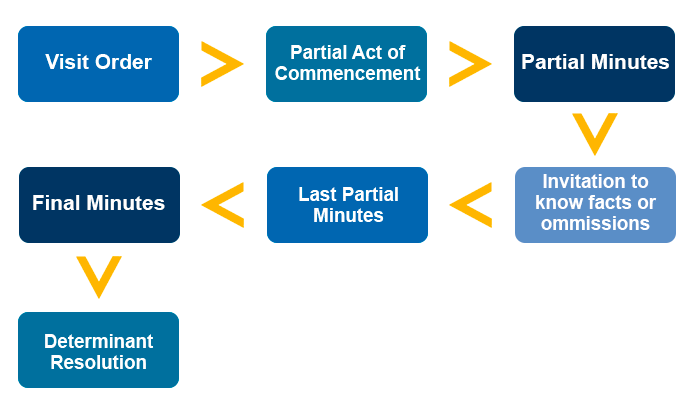

E. Hauptphasen des Hausbesuchsverfahrens:

1.Teilweise Inkraftsetzungsakt

1.Teilweise Inkraftsetzungsakt

1.Teilweise Inkraftsetzungsakt

1.Teilweise Inkraftsetzungsakt1.1 Benachrichtigung über die Anordnung eines Hausbesuchs. Mit diesem Akt beginnt das Verfahren des Hausbesuchs, bei dem die von der Behörde, die den Besuchsauftrag erteilt hat, beauftragten Besucher, sobald sie sich an der im Auftrag angegebenen Adresse befinden und nachdem sie sich zuvor identifiziert haben (gemäß Ziffer 44, Abschnitt III der Bundesabgabenordnung müssen sie sich gegenüber der Person, bei der die Prüfung stattfinden soll, vollständig ausweisen und ein offizielles Dokument vorlegen, das sie als die im Auftrag autorisierten handelnden Personen ausweist), die Anwesenheit des gesuchten Steuerpflichtigen oder seines gesetzlichen Vertreters verlangen. Ist dieser nicht vor Ort, hinterlässt er eine Vorladung, die er am nächsten Werktag zu einem späteren Zeitpunkt abwartet.

Wird der Steuerpflichtige an dem Tag und zu der Uhrzeit, die in der Vorladung festgelegt sind, erneut aufgesucht und nicht an der Adresse angetroffen, wird der Beschluss zugestellt und der Hausbesuch beginnt mit der Person, die anwesend ist, und alle seit der ersten Vorsprache durchgeführten Maßnahmen werden im „Teilprotokoll der Vorsprache“ festgehalten.

1.2 Ernennung von Zeugen. Nachdem die Besucher sich identifiziert haben, fordern sie die besuchte Partei auf, zwei Zeugen zu benennen, die die Rechtmäßigkeit des Verfahrens bestätigen können. Weigert sich die besuchte Partei, sie zu ernennen, oder nehmen die ernannten Personen das Amt nicht an, so tun die Besucher dies und vermerken diesen Umstand in der Einleitungsakte. Erscheinen die Zeugen nicht oder sind sie zum Zeitpunkt der Prüfung abwesend oder erklären sie aus freien Stücken, dass sie den Auftrag nicht fortsetzen wollen, so können sie von der besuchten Partei ersetzt werden, oder im Falle ihrer Weigerung oder Unmöglichkeit wird dies von der Behörde vorgenommen.

1.3 Verpflichtung zur Vorlage der Buchhaltung. Nach Abschluss des Verfahrens fordern sie den Steuerpflichtigen oder seinen Vertreter auf, die zu prüfenden Buchführungsunterlagen für die in der Anordnung genannten Zeiträume und Steuern vorzulegen.

1.4. Abfassung der Akte über die Einleitung des Besuchs. Zu Beginn des Besuchs wird ein Protokoll erstellt, in dem alle Vorkommnisse vom Beginn bis zum Ende des Besuchs festgehalten werden, welches von allen Beteiligten unterzeichnet werden muss, d.h. von den Besuchern, dem Steuerpflichtigen oder seinem Vertreter und den benannten Zeugen.

2. Anfertigung von Teilprotokollen

2. Anfertigung von Teilprotokollen

2. Anfertigung von Teilprotokollen

2. Anfertigung von TeilprotokollenBei der Durchführung des Besuchs, der Anforderung, Entgegennahme und Analyse der Unterlagen, die sich auf den geprüften Zeitraum oder das geprüfte Steuerjahr beziehen, sowie der Steuern und/oder Abgaben, denen der Steuerpflichtige unterliegt, können die Besucher alle Teilberichte erstellen, die sie für sachdienlich halten. Das Ergebnis der Analyse der Informationen und/oder Unterlagen wird in einem besonderen Protokoll festgehalten, in dem die festgestellten Beobachtungen, Tatsachen oder Auslassungen gemäß den Bestimmungen von Ziffer 46 des Steuergesetzbuches der Föderation festgehalten werden.

Wenn die Steuerbehörde im Rahmen der Nachprüfung der Ansicht ist, dass sie Nachforschungen bei Dritten anstellen muss, um den Wahrheitsgehalt der in den Informationen und/oder Unterlagen des Steuerpflichtigen angegebenen Tatsachen zu überprüfen, ist es zwingend erforderlich, dass das Ergebnis der besuchten Partei mitgeteilt wird, andernfalls ist eine solche Handlung rechtswidrig.

3. Aufforderung zur Kenntnisnahme von Fakten oder Auslassungen.

3. Aufforderung zur Kenntnisnahme von Fakten oder Auslassungen.

3. Aufforderung zur Kenntnisnahme von Fakten oder Auslassungen.

3. Aufforderung zur Kenntnisnahme von Fakten oder Auslassungen.Die letzte Änderung von Artikel 42 vorletzter Absatz der Bundesabgabenordnung sieht vor, dass der Steuerpflichtige, sein gesetzlicher Vertreter und bei juristischen Personen deren Verwaltungsorgane mindestens 10 Arbeitstage vor der Ausstellung des letzten Teilberichts über den Steuerbriefkasten über ihr Recht informiert werden müssen, die Dienststellen aufzusuchen, in denen das betreffende Verfahren durchgeführt wird, um sich über die festgestellten Tatsachen und Versäumnisse zu informieren.

Aus diesem Grund erstellt die Behörde ein Teilprotokoll, in dem die Anwesenheit des Steuerpflichtigen sowie die sich aus dem Verfahren ergebenden Tatsachen oder Versäumnisse festgehalten werden.

4. Letztes Teilprotokoll und letztes Protokoll.

4. Letztes Teilprotokoll und letztes Protokoll.

4. Letztes Teilprotokoll und letztes Protokoll.

4. Letztes Teilprotokoll und letztes Protokoll.Es gibt drei wichtige und obligatorische Berichte während eines Hausbesuchs: den ersten Teilbericht, der bereits erläutert wurde, den letzten Teilbericht und den Abschlussbericht.

a) Wenn die Steuerbehörden bei einem Besuch auf Tatsachen oder Auslassungen aufmerksam werden, die eine Nichteinhaltung der Steuervorschriften zur Folge haben könnten, halten sie diese in Teilberichten in Form von Indizien fest.

Nach Abschluss des Besuchs stellt die Behörde den LETZTEN TEILBERICHT aus, in dem die von den Prüfern festgestellten Tatsachen oder Versäumnisse festgehalten werden, wobei dem Steuerpflichtigen ausdrücklich eine Frist von 20 Arbeitstagen eingeräumt wird, innerhalb derer er die Unterlagen, Bücher oder Aufzeichnungen vorlegen kann, die die Tatsachen oder Versäumnisse widerlegen, sowie sich dafür entscheiden kann, seine steuerliche Situation zu korrigieren.

b) dem Zeitpunkt der Ausstellung des letzten Teilberichts hat der Steuerpflichtige die Möglichkeit, von seinem Grundrecht auf Anhörung Gebrauch zu machen. Wir weisen darauf hin, wie wichtig es ist, in dieser Phase in angemessener Weise zu erscheinen und die erforderlichen Unterlagen und Argumente vorzulegen, um die von der Behörde aufgestellten Vermutungen über Versäumnisse oder Verstöße zu widerlegen und an sich die vollständige Erfüllung der überprüften steuerlichen und/oder zollrechtlichen Verpflichtungen zu belegen.

c) Nach Ablauf dieser Frist erlässt die Behörde den ABSCHLIESSENDEN RECHTSAKTE, mit dem das Hausbesuch-Verfahren förmlich abgeschlossen wird. Damit ist die Anwesenheit der Steuerbehörde am Steuerwohnsitz des Steuerpflichtigen abgeschlossen und die Behörde beginnt eine Phase, in der sie die im Verfahren erhaltenen Informationen und/oder Unterlagen auswertet und/oder analysiert, um sich endgültig zur steuerlichen Situation des besuchten Steuerpflichtigen zu äußern.

Der letzte oder abschließende Akt der Prüfung setzt voraus, dass das Verfahren unter Berücksichtigung der Feststellungen im letzten abschließenden Teilakt und im Klarstellungsschreiben der besuchten Partei abgeschlossen wird, und daraus wird geschlossen, ob die dem besuchten Steuerzahler anzulastenden Gutschriften festgelegt werden oder nicht, d.h. ob die während des Verfahrens festgestellten Auslassungen oder Unregelmäßigkeiten als aktualisiert oder widerlegt gelten.

Ungeachtet der Tatsache, dass wir die Aufhebung des letzten Teilgesetzes als wichtige Etappe für die Ausübung des Anhörungsrechts hervorgehoben haben, sollte der Steuerpflichtige es auch als Priorität betrachten, dieses Verfahren von Anfang an sorgfältig zu verfolgen und sicherzustellen, dass die der Behörde in jeder Etappe vorgelegten Informationen und/oder Unterlagen korrekt sind, um die vollständige Erfüllung der zu überprüfenden Verpflichtungen nachzuweisen.

5. Dauer des Besuchs.

5. Dauer des Besuchs.

5. Dauer des Besuchs.

5. Dauer des Besuchs.An dieser Stelle sei auf die Dauer dieses Verfahrens verwiesen, die in der Regel 12 Monate von der Zustellung der Besuchsanordnung bis zur Ausfertigung der endgültigen Urkunde nicht überschreiten darf.

Zu den häufigsten gehören die folgenden Fälle, in denen die Frist für den Abschluss des Besuchs ausgesetzt wird. Einige der Gründe für die Aussetzung des Verfahrens sind: Streik; Tod des Steuerpflichtigen; Verlassen der Steueradresse ohne Vorlage der entsprechenden Änderungsmitteilung oder wenn der Steuerpflichtige nicht an der angegebenen Adresse ansässig ist, bis der Steuerpflichtige ausfindig gemacht wird; wenn der Steuerpflichtige der Aufforderung der Steuerbehörden zur Vorlage von Daten, Berichten oder Unterlagen zur Überprüfung der Erfüllung seiner steuerlichen Pflichten nicht nachkommt oder wenn die Behörde durch zufällige Ereignisse oder höhere Gewalt behindert wird, bis die Ursache beseitigt ist.

6. Endgültige Auflösung.

6. Endgültige Auflösung.

6. Endgültige Auflösung.Der Erlass des endgültigen Beschlusses ist der schriftliche Akt, mit dem die steuerliche Situation des Steuerpflichtigen förmlich festgelegt wird, d. h. mit dem die Einhaltung der steuerlichen und/oder zollrechtlichen Verpflichtungen festgestellt wird.

Der Unterschied zwischen dem Abschlussbericht und dem Feststellungsbeschluss besteht darin, dass in letzterem die Unterlassung von Steuern oder Beiträgen mit dem bei der Nachprüfung festgestellten rechtswidrigen Verhalten begründet und die Steuergutschrift ermittelt wird, die sich aus den unterlassenen Steuern, Bußgeldern und Zuschlägen zusammensetzt.

Aus diesem Grund kann der oder die besuchte(n) Steuerpflichtige(n) erst nach der Ausstellung und Zustellung des Bescheids ihre tatsächliche Situation vor der Behörde kennen und entscheiden, welche Maßnahmen zu ergreifen sind.

Dieser Beschluss kann mit den beiden Verteidigungsmitteln in Steuersachen angefochten werden: Recurso de Revocación (Einspruch gegen Widerruf) oder Juicio de Nulidad (Nichtigkeitsprozess).

7. Mittel der Rechtsverteidigung

7. Mittel der Rechtsverteidigung

7. Mittel der Rechtsverteidigung

7. Mittel der RechtsverteidigungBei der Durchführung von Hausbesuchen können verschiedene durch die politische Verfassung geschützte Grundrechte verletzt werden, wie z. B. die Grundsätze der Rechtssicherheit, der Gesetzmäßigkeit, der Unverletzlichkeit der Wohnung, das Recht auf Privatsphäre, das Recht auf das Bankgeheimnis und das Berufsgeheimnisses; dies wären Verstöße formaler Art.

Was die Festsetzung von Beiträgen oder die Verhängung von Bußgeldern betrifft, so werden die Fälle, in denen es in der Regel keine ausreichende Begründung dafür gibt, warum davon ausgegangen wird, dass der Steuerpflichtige die sanktionierten Unterlassungen oder Verstöße begangen hat, gemeinhin als materielle Verstöße bezeichnet; um diese zu widerlegen, sind geeignete Unterlagen und unterstützende Informationen sowie wirksame rechtliche Argumente erforderlich, mit denen nachgewiesen werden kann, dass der Steuerpflichtige sich nicht an den von der Behörde sanktionierten Annahmen beteiligt hat; Insbesondere als Berater konzentrieren wir unsere Bemühungen zur Rechtsverteidigung in erster Linie auf diese Aspekte, und zwar bereits zu Beginn des Besuchsverfahrens, um sicherzustellen, dass es nicht zur Festsetzung einer Steuergutschrift oder zu anderen für den Steuerpflichtigen folgenschweren rechtlichen Eventualitäten kommt.

Wie bereits erwähnt, gibt es nach Erlass der endgültigen Entscheidung im Wesentlichen folgende Möglichkeiten der Rechtsverteidigung in der ordentlichen Phase:

a) Einspruch gegen den Widerruf: Dieser wird innerhalb von 30 Tagen nach Zustellung der endgültigen Entscheidung bei dem SAT eingereicht.

b) Nichtigkeitsverfahren: Diese werden vor dem Bundesverwaltungsgericht anhängig gemacht, ebenfalls innerhalb von 30 Tagen nach Zustellung der endgültigen Entscheidung.

Der Steuerpflichtige kann wählen, ob er einen Einspruch gegen Widerruf oder ein Nichtigkeitsverfahren einreicht, da die Frist für die Einreichung dieselbe ist. Entscheidet er sich jedoch für die Einreichung des Einspruchs gegen den Widerruf und erhält keinen positiven Bescheid, hat er die Möglichkeit, ein Nichtigkeitsverfahren einzureichen, in dem er den Beschluss, mit dem der Einspruch negativ beschieden wurde, und den endgültigen Beschluss zur Festsetzung der Steuergutschrift anfechten muss.

Es sei darauf hingewiesen, dass gegen das im Nichtigkeitsverfahren ergangene Urteil im Wege der direkten Amparo Berufung eingelegt werden kann und dies die letzte Möglichkeit für die Verteidigung des Steuerpflichtigen ist.

8. Allgemeine Empfehlungen für das Hausbesuchverfahren.

8. Allgemeine Empfehlungen für das Hausbesuchverfahren.

8. Allgemeine Empfehlungen für das Hausbesuchverfahren.

8. Allgemeine Empfehlungen für das Hausbesuchverfahren.Auf der Grundlage der obigen Ausführungen schlagen wir die Umsetzung der folgenden Präventiv-, Kontroll- und Korrekturmaßnahmen vor, um diese Art von Verfahren erfolgreich zu bewältigen:

- Vermeiden Sie die Abgabe von Nullmeldungen, wenn Einkommen erzielt wurde.

- Ständige Überwachung des Status der von Lieferanten und Gläubigern erhaltenen CFDIs.

- Reichen Sie Ihre steuerlichen Verpflichtungen rechtzeitig ein und bewahren Sie alle Quittungen oder Belege dafür auf.

- Überprüfen Sie aktiv Ihren Steuerbriefkasten, da dieses Kommunikationsmittel der Kanal für die Mitteilung der im Verfahren festgestellten Tatsachen oder Auslassungen sein wird.

- Rechtzeitige Beantwortung etwaiger Informations- und/oder Dokumentationsanfragen der Steuerbehörde.

- Das Recht auf Verteidigung rechtzeitig auszuüben und über die Möglichkeiten oder Korrekturmechanismen informiert zu werden.

- Sorgen sie für ein angemessenes Follow-up der unter ihrer Verantwortung durchgeführten Maßnahmen.

- Legen Sie nur die Informationen und/oder Unterlagen vor, die von der Behörde verlangt werden.

- Unabhängig davon, wie einfach die Lösung auch erscheinen mag, wird empfohlen, von Beginn des Vor-Ort-Besuchs an fachkundigen Rat einzuholen, da viele der ungünstigen Ergebnisse, die am Ende dieser Art von Verfahren erzielt werden, auf die Umsetzung von unvereinbaren oder unangemessenen Entscheidungen oder Strategien zurückzuführen sind, die getroffen werden, wenn der Umfang der Informationen und/oder Unterlagen, mit denen die Handlungen der Prüfbehörde im Allgemeinen gelöst werden, nicht bekannt ist.

9. Wie können wir Sie bei Stratego Asesores unterstützen?

9. Wie können wir Sie bei Stratego Asesores unterstützen?

9. Wie können wir Sie bei Stratego Asesores unterstützen?

9. Wie können wir Sie bei Stratego Asesores unterstützen?Unsere Gruppe von Fachleuten aus den Bereichen Recht, Steuern und Außenhandel bietet Ihnen ihre Unterstützung und Erfahrung bei der Abwicklung dieser Art von Verfahren an:

- Wir bieten zeitnahe Rechtsberatung in Steuer- und Außenhandelsfragen und entwickeln von Beginn des Verfahrens an wirksame Strategien, um die Überprüfung erfolgreich zu bestehen.

- Wir konzentrieren uns darauf, eine aktive und spezialisierte Betreuung und Weiterverfolgung während des Verwaltungsverfahrens zu gewährleisten, so dass in den meisten Fällen ein positiver Abschluss auf der Verwaltungsebene (Hausbesuch) erreicht und ein langwieriger Rechtsstreit mit kostspieligen Eventualitäten und hohen rechtlichen Auswirkungen für den Steuerzahler vermieden wird.

Der Seelenfrieden unserer Kunden ist das Ergebnis, das wir durch die Professionalität unseres Teams erreichen, das bei jedem Fall und jeder Verteidigung seine umfangreiche Erfahrung und sein Wissen einsetzt, um jede Angelegenheit mit Engagement, Effizienz, Integrität und Ehrlichkeit zu verfolgen.

Dieses Dokument stellt keine spezielle Beratung dar, und daher ist Asesores Stratego S. C. nicht für die gewährte Auslegung oderAnwendung verantwortlich. Wir stehen Ihnen zur Verfügung, um auf Fragen oder Kommentare zu antworten. Für weitere Informationen zu diesem Thema und unseren Dienstleistungen: info@asesores-stratego.com

gewährte Auslegung oderAnwendung verantwortlich. Wir stehen Ihnen zur Verfügung, um auf Fragen oder Kommentare zu antworten. Für weitere Informationen zu diesem Thema und unseren Dienstleistungen: info@asesores-stratego.com