La Secretaría de Economía publicó el día de hoy 24 de marzo del 2026, en el Diario Oficial de la Federación el Acuerdo por el que se da a conocer la Decisión No. 126 de la Comisión Administradora del Tratado de Libre Comercio (TLC) entre los Estados Unidos Mexicanos y la República de Colombia. Esta resolución, adoptada el 9 de febrero de 2026, prorroga una dispensa temporal que permite el uso de materiales producidos fuera de la zona de libre comercio en la manufactura de ciertos bienes textiles y del vestido, para que estos puedan acceder al trato arancelario preferencial pactado en el tratado bilateral.

El Tratado de Libre Comercio entre México y Colombia, originalmente suscrito en 1994 junto con Venezuela y posteriormente adaptado para su vigencia bilateral en 2011, establece mecanismos de flexibilidad para atender situaciones donde los productores de las partes no cuentan con disponibilidad comercial de ciertos insumos en su territorio.

En este contexto, el Comité de Integración Regional de Insumos (CIRI), órgano técnico creado conforme a los artículos 6-20, 6-21 y 6-23 del Tratado, presentó el 22 de enero de 2026 un dictamen en el que determinó la incapacidad real y probada de los productores locales para disponer, en condiciones normales de mercado, de ciertos materiales textiles. Con base en este dictamen, la Comisión Administradora del Tratado emitió la Decisión No. 126, facultada por el artículo 6-24 del instrumento comercial.

La Decisión No. 126 otorga una prórroga por el periodo comprendido del 16 de marzo de 2026 al 15 de marzo de 2027, permitiendo que determinados bienes textiles elaborados totalmente en Colombia, utilizando materiales originarios de fuera de la zona de libre comercio, puedan recibir el arancel preferencial establecido en el calendario de desgravación del Tratado.

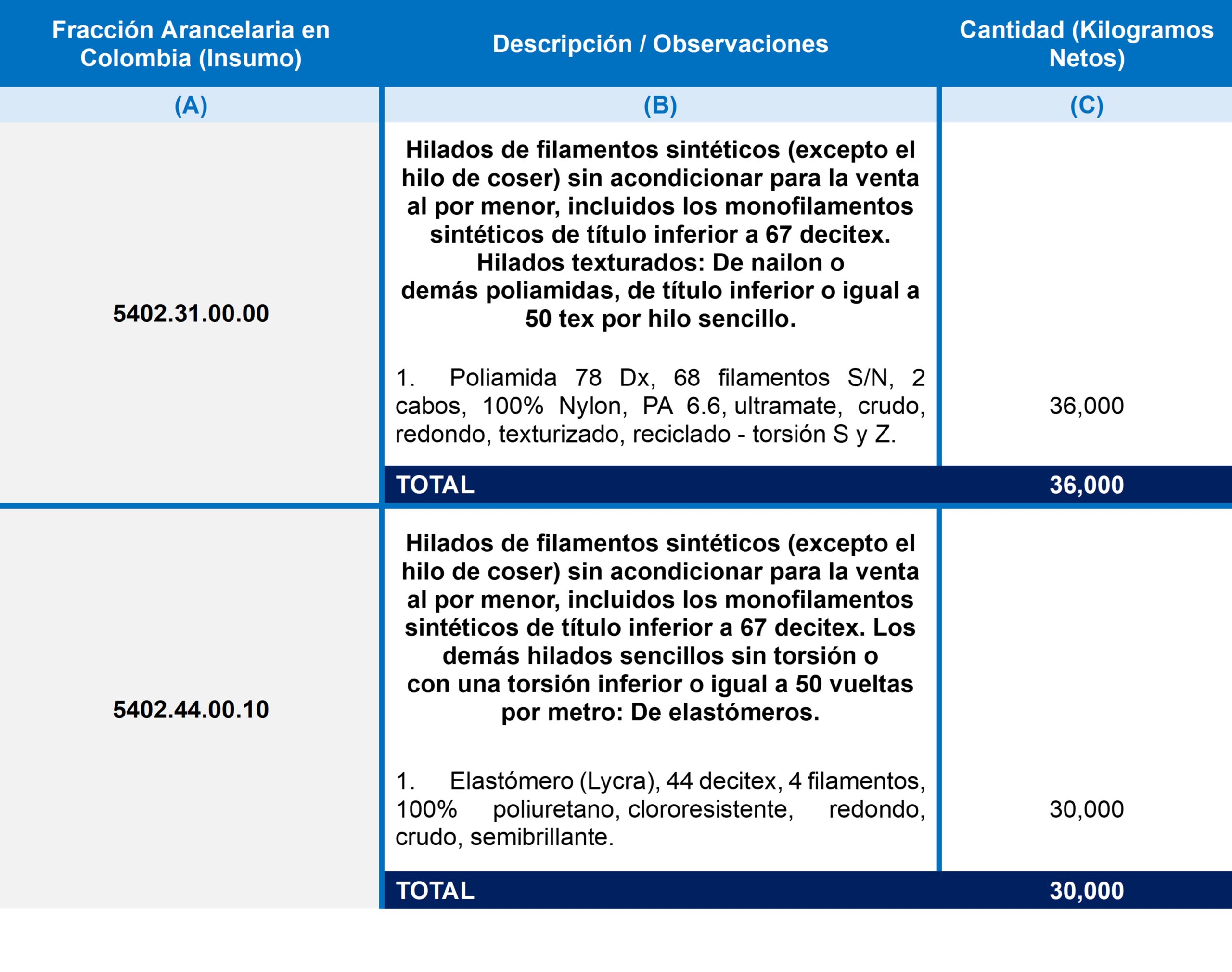

Los materiales beneficiados con esta dispensa son:

Estos insumos podrán utilizarse en la manufactura de bienes textiles clasificados en subpartidas del Sistema Armonizado como: 6004.10, 6005.36-39, 6006.31-34, 6104.63, 6105.20, 6106.20, 6108.22, 6112.31, 6112.41, 6212.10, 6212.20 y 6212.90, siempre que cumplan con las reglas de origen aplicables y demás condiciones del Tratado.

Para hacer efectivo el beneficio arancelario, la Decisión establece condiciones estrictas de trazabilidad y documentación:

-

- Certificado de Origen: Deberá incluir en el campo de observaciones la frase: “el bien cumple con lo establecido en la Decisión No. 126 de la Comisión Administradora del Tratado y utilizó (monto(s)) kgs. de la dispensa otorgada a (nombre del) (de los) material(es) utilizado(s), clasificado(s) en la fracción (fracciones) arancelaria(s) _______.”

- Agrupación por Subpartida: Cada certificado de origen deberá amparar productos clasificados en una misma subpartida a 6 dígitos; si se exportan bienes de distintas subpartidas, se requerirá un certificado independiente para cada una.

- Verificación: Los bienes quedan sujetos a los mecanismos de verificación y certificación del Capítulo VII del Tratado. México podrá solicitar en cualquier momento información a Colombia para comprobar el uso correcto de la dispensa y el cumplimiento de los términos del dictamen del CIRI.

- Límite de Cantidad: La autoridad colombiana deberá asegurar que no se excedan los montos máximos de 36,000 kg para poliamida y 30,000 kg para elastómero establecidos en las Tablas I y II de la Decisión.

El Acuerdo publicado entra en vigor el día de su publicación en el DOF, mientras que la dispensa temporal comenzará a aplicarse a partir del 16 de marzo de 2026 y concluirá el 15 de marzo de 2027.

En St Stratego brindamos asesoría integral en programas de fomento al comercio exterior, enfocada en empresas que operan bajo IMMEX, PROSEC y Reglas Octavas, con el objetivo de asegurar el cumplimiento normativo y maximizar los beneficios arancelarios disponibles.

Nuestro acompañamiento incluye el diagnóstico de cumplimiento y operación de los programas, revisando la correcta aplicación de fracciones arancelarias, control de inventarios, plazos de permanencia y retornos, así como la congruencia entre la información aduanera, fiscal y productiva. Esto permite identificar riesgos, prevenir contingencias y optimizar la operación.

Asimismo, apoyamos en la gestión de trámites ante la Secretaría de Economía, incluyendo altas, modificaciones, ampliaciones y renovaciones de programas, así como la integración de solicitudes de Regla Octava, asegurando que las empresas cuenten con los elementos técnicos y legales necesarios para su autorización.

De manera complementaria, brindamos soporte en la atención de auditorías y requerimientos de la autoridad, inicios de cancelación, fortaleciendo la documentación y los procesos internos para mantener la vigencia de los beneficios y evitar sanciones.

Contáctenos a través del correo electrónico; info@stratego-st.com o al 800 62 60155 para recibir acompañamiento experto.

Fuente: Diario Oficial de la Federación

https://www.dof.gob.mx/nota_detalle.php?codigo=5783022&fecha=24/03/2026#gsc.tab=0

Aviso Legal y Derechos Reservados

El contenido de este artículo tiene fines informativos y de divulgación general. No constituye una opinión legal, asesoría personalizada ni una consulta fiscal específica. En consecuencia, ST STRATEGO no asume responsabilidad alguna derivada de la interpretación o uso que se le dé al presente documento.

Queda estrictamente prohibida la reproducción total o parcial de esta publicación, por cualquier medio o formato, sin autorización previa, expresa y por escrito del autor. Cualquier uso no autorizado será sancionado conforme a lo dispuesto en la Ley Federal del Derecho de Autor y demás disposiciones aplicables.

Si desea ampliar la información aquí presentada o conocer más sobre nuestras soluciones en materia Legal, Fiscal y Comercio Exterior, no dude en contactarnos al correo: info@stratego-st.com.