Se llevó a cabo la presentación del Paquete Económico para el año 2023, el referido paquete económico es realizado por el Ejecutivo Federal (Presidente de México), por medio de la Secretaría de Hacienda y Crédito Público (SHCP), mismo que representa un conjunto de documentos donde se presentan estimaciones sobre el posible desempeño económico que se tendría que ver reflejado en el siguiente año, tomando en consideración para ello a la política específica en materia de impuestos, los ingresos calculados ha obtener y como se pretende utilizar el presupuesto público.

Ahora bien, el paquete económico en análisis se compone de lo siguiente:

- Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2023.

- Iniciativa con Proyecto de Decreto por el que se Reforman, Adicionan y Derogan Diversas Disposiciones de la Ley Federal de Derechos.

- Iniciativa con Proyecto de Decreto por el que se Adicionan Diversas Disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

- Informe sobre el uso de la facultad conferida al Ejecutivo Federal en materia arancelaria, que se presenta de conformidad con el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos.

- Proyecto de Decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2023.

A continuación analizaremos algunas de estas disposiciones y su alcance:

LEY DE INGRESOS DE LA FEDERACIÓN

LEY DE INGRESOS DE LA FEDERACIÓN

El 14 de noviembre de 2022, fue publicada en el Diario Oficial de la Federación la “LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2023”, por medio de la cual se establece cuál será el ingreso estimado que la Federación percibirá.

La iniciativa de la ahora ley fue enviada por el Ejecutivo Federal a través de su Secretario de Hacienda y Crédito Público con fecha 8 de septiembre de 2022, cumpliendo con la obligación establecida por el artículo 74, fracción IV, segundo párrafo de la Constitución Política de los Estados Unidos Mexicanos que, entre otras cosas, señala dicha fecha como límite para la entrega de la iniciativa de la Ley de Ingresos.

Lo anterior, lo dio a conocer la Secretaría de Hacienda y Crédito Público mediante el comunicado número 64 de 8 de septiembre de 2022. Mediante dicho comunicado se dio a conocer la pretensión del Ejecutivo Federal de que la Federación obtuviera ingresos presupuestarios en cantidad de siete billones de pesos.

Es de precisar, que entre las particularidades de la iniciativa de ley no se contempló la posibilidad de la creación de nuevos impuestos, sin embargo, de ser el caso, estos serían ajustados de acuerdo a la inflación.

La Coordinación de Comunicación Social del Senado de la República en su página de internet, dio a conocer el comunicado número 302, por el cual comunicó que el Pleno del Senado aprobó el proyecto de decreto por el cual se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2023, por un total de ocho billones 299 mil 647.8 millones de pesos.

La votación a la propuesta de ley fue avalada en lo general con 65 votos a favor, 44 en contra y 2 abstenciones, y en lo particular, con 62 votos a favor, 42 en contra y 2 abstenciones, por lo anterior, remitió dicha iniciativa al Ejecutivo Federal para los efectos señalados en el artículo 70 de nuestra Carta Magna.

Ahora bien, la Ley de Ingresos de la Federación se encuentra divida en 3 Capítulos, como sigue:

- De los Ingresos y el Endeudamiento Público.

- De las Facilidades Administrativas y Beneficios Fiscales.

- De la Información, la Transparencia, la Evaluación de la Eficiencia Recaudatoria, la Fiscalización y el Endeudamiento.

Capítulo I

De los Ingresos y el Endeudamiento Público.

De los Ingresos y el Endeudamiento Público.

Conceptos de los que se obtendrán los ingresos.

El Estado estima percibir ingresos por Ocho billones, doscientos noventa y nueve mil seiscientos cuarenta y siete pesos, en el ejercicio fiscal 2023 por medio de los siguientes rubros:

Se pretende percibir $1’211,397.50 más que el ejercicio anterior, ya que en el ejercicio 2022, se contempló percibir ingresos por la cantidad de $7,088,250.3.

Además de lo anterior, señala lo siguiente:

- Cuando una ley que establezca alguno de los ingresos previstos en este artículo, contenga disposiciones que señalen otros ingresos, estos últimos se considerarán comprendidos en el numeral que corresponda a los ingresos a que se refiere este precepto.

- Se faculta al Ejecutivo Federal para que, durante el ejercicio fiscal de 2023, otorgue los beneficios fiscales que sean necesarios para dar debido cumplimiento a las resoluciones derivadas de la aplicación de mecanismos internacionales para la solución de controversias legales que determinen una violación a un tratado internacional.

- El Ejecutivo Federal informará al Congreso de la Unión de los ingresos por contribuciones pagados en especie o en servicios, así como, en su caso, el destino de los mismos.

- Derivado del monto de ingresos fiscales a obtener durante el ejercicio fiscal de 2023, se proyecta una recaudación federal participable por 4 billones 443 mil 267.6 millones de pesos.

- Para el ejercicio fiscal de 2023, el gasto de inversión del sector público presupuestario aprobado en el Presupuesto de Egresos de la Federación, no se contabilizará para efectos del equilibrio presupuestario previsto en el artículo 17 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Créditos, empréstitos y otras formas del ejercicio del crédito público.

Se autoriza al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, para contratar y ejercer créditos, empréstitos y otras formas del ejercicio del crédito público, incluso mediante la emisión de valores, en los términos de la Ley Federal de Deuda Pública y para el financiamiento del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2023, por un monto de endeudamiento neto interno hasta por 1 billón 170 mil millones de pesos.

Se autorizan $320,000,000.00 más que el ejercicio anterior, al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, para contratar y ejercer créditos, empréstitos y otras formas del ejercicio del crédito público, ya que en el ejercicio 2022, se contempló autorizar por el importe de 850 mil millones de pesos.

Créditos, empréstitos y otras formas del ejercicio del crédito público para la Ciudad de México.

Créditos, empréstitos y otras formas del ejercicio del crédito público para la Ciudad de México.

Se autoriza para la Ciudad de México la contratación y ejercicio de créditos, empréstitos y otras formas de crédito público para un endeudamiento neto de 3 mil millones de pesos para el financiamiento de obras contempladas en el Presupuesto de Egresos de la Ciudad de México para el Ejercicio Fiscal de 2023.

El ejercicio del monto de endeudamiento autorizado se sujetará a lo dispuesto en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

Se autorizan un mil quinientos millones de pesos menos que el ejercicio anterior, para la contratación y ejercicio de créditos, empréstitos y otras formas de crédito público para un endeudamiento neto, ya que en el ejercicio 2022, se contempló autorizar por el importe de 4 mil 500 millones de pesos.

Ingresos por proyectos de infraestructura.

En el ejercicio fiscal de 2023, la Federación percibirá los ingresos por proyectos de infraestructura productiva de largo plazo de inversión financiada directa y condicionada de la Comisión Federal de Electricidad por un total de 286,304.3 millones de pesos, de los cuales 140,923.0 millones de pesos corresponden a inversión directa y 145,381.3 millones de pesos a inversión condicionada.

Se percibirán 72,854.90 millones de pesos menos que el ejercicio anterior, para percibir los ingresos por proyectos de infraestructura productiva de largo plazo de inversión financiada directa y condicionada de la Comisión Federal de Electricidad, ya que en el ejercicio 2022, se contempló autorizar por el importe de 359,159.2 millones de pesos.

Proyectos de inversión financiada de la Comisión Federal de Electricidad.

Se autoriza al Ejecutivo Federal a contratar proyectos de inversión financiada de la Comisión Federal de Electricidad, en los términos de los artículos 18 de la Ley Federal de Deuda Pública y 32, párrafos segundo a sexto, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, así como del Título Cuarto, Capítulo XIV, del Reglamento de este último ordenamiento, por un total de 984.3 millones de pesos que corresponde a cuatro proyectos de inversión directa.

Se autorizan 25,188,80 millones de pesos menos que el ejercicio anterior, para la contratación proyectos de inversión financiada de la Comisión Federal de Electricidad, ya que en el ejercicio 2022 se contempló autorizar por el importe de 26,173.1 millones de pesos.

Compensaciones que deban cubrir los organismos descentralizados y las empresas de participación estatal.

El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar las compensaciones que deban cubrir los organismos descentralizados y las empresas de participación estatal, por los bienes federales aportados o asignados a los mismos para su explotación o en relación con el monto de los productos o ingresos brutos que perciban.

Petróleos Mexicanos y sus empresas productivas subsidiarias.

Petróleos Mexicanos y sus empresas productivas subsidiarias.

Petróleos Mexicanos y sus empresas productivas subsidiarias deberán presentar las declaraciones, hacer los pagos y cumplir con las obligaciones de retener y enterar las contribuciones a cargo de terceros, ante la Tesorería de la Federación, a través del esquema para la presentación de declaraciones que para tal efecto establezca el Servicio de Administración Tributaria.

La Secretaría de Hacienda y Crédito Público queda facultada para establecer y, en su caso, modificar o suspender pagos a cuenta de los pagos provisionales mensuales del derecho por la utilidad compartida, previstos en el artículo 42 de la Ley de Ingresos sobre Hidrocarburos.

La Secretaría de Hacienda y Crédito Público informará y explicará las modificaciones a los montos que, por ingresos extraordinarios o una baja en los mismos, impacten en los pagos establecidos conforme al párrafo anterior, en un informe que se presentará a la Comisión de Hacienda y Crédito Público y al Centro de Estudios de las Finanzas Públicas, ambos de la Cámara de Diputados, dentro del mes siguiente a aquél en que se generen dichas modificaciones, así como en los Informes Trimestrales sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública.

Capítulo II

De las Facilidades Administrativas y Beneficios Fiscales

Este Capítulo está enfocado a brindar a los contribuyentes -de ciertos sectores en específico- beneficios y facilidades para cumplir con sus obligaciones fiscales de una manera más fácil y equitativa, en la que encontramos principalmente los siguientes:

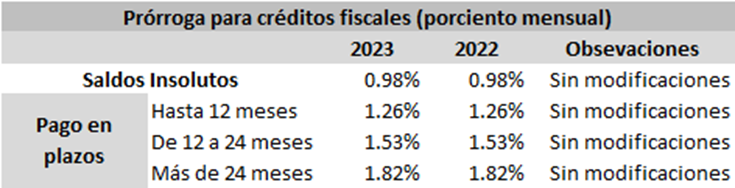

Recargos en caso de prórroga.

Los porcentajes de recargos en caso de prórroga, quedan sin cambios con respecto al ejercicio anterior, de acuerdo con la tabla siguiente:

Multas.

Respecto a las multas los contribuyentes a quienes se les impongan dichas multas por infracciones derivadas del incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago (con excepción de las impuestas por declarar pérdidas fiscales en exceso y las contempladas en el artículo 85, fracción I del CFF), independientemente de que corrijan su situación y derivado del ejercicio de facultades de comprobación, pagarán el 50% de la multa correspondiente (más las contribuciones omitidas y sus accesorios) solamente si dicho pago se efectúa antes de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones.

Si estos corrigen su situación fiscal y pagan la multa (más las contribuciones omitidas y sus accesorios) después de que se levante el acta final de la visita domiciliaria o se notifique el oficio de observaciones, pero antes de que se notifique la resolución citada en el Articulo 53-B, del CFF, podrán pagar el 60% de dicha multa correspondiente.

Estímulos fiscales.

Respecto a los estímulos fiscales, se mantienen los mismos que se encontraban vigentes hasta el ejercicio 2022, por ejemplo el acreditamiento del IEPS contra el ISR a cargo, para personas que, por su actividad, puedan deducir Diésel, Biodiésel y sus derivados, así como el acreditamiento de hasta el 50% de los gastos efectuados por concepto de uso de infraestructura de la Red Nacional de Autopistas de Cuota, a favor de los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado, de carga o pasaje, así como el turístico, o el estímulo a contribuyentes titulares de concesiones y asignaciones mineras, el cual consiste en permitir el acreditamiento del derecho especial sobre minería contra el ISR causado del ejercicio.

Respecto a los estímulos fiscales, se mantienen los mismos que se encontraban vigentes hasta el ejercicio 2022, por ejemplo el acreditamiento del IEPS contra el ISR a cargo, para personas que, por su actividad, puedan deducir Diésel, Biodiésel y sus derivados, así como el acreditamiento de hasta el 50% de los gastos efectuados por concepto de uso de infraestructura de la Red Nacional de Autopistas de Cuota, a favor de los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado, de carga o pasaje, así como el turístico, o el estímulo a contribuyentes titulares de concesiones y asignaciones mineras, el cual consiste en permitir el acreditamiento del derecho especial sobre minería contra el ISR causado del ejercicio.

Otro estímulo que se mantiene sin cambios es el estímulo para contribuyentes que enajenen libros, periódicos y revistas, y cuyos ingresos por este concepto represente al menos el 90% de sus ingresos totales. Tal estímulo consiste en una reducción adicional del ISR en un monto equivalente al 8% del costo de los libros, periódicos y revistas que adquiera el contribuyente.

Cabe mencionar que, si estos estímulos no son aprovechados durante el periodo correspondiente, se pierde el derecho a este.

Con respecto a las exenciones, la importación de gas natural queda exenta del pago de DTA correspondiente.

Exenciones.

Quedan derogadas las disposiciones que contengan exenciones, totales o parciales, o consideren a personas como no sujetos de contribuciones federales a empresas productivas del Estado, organismos descentralizados federales que prestan los servicios de seguridad social, decretos presidenciales, tratados internacionales y las leyes que establecen dichas contribuciones.

Retención de intereses.

La tasa de retención anual a que se refieren los artículos 54 y 135 de la Ley del Impuesto sobre la Renta será del 0.15 por ciento.

Impuesto Sobre la Renta.

Las personas físicas afectadas por los sismos de los días 7 y 19 de septiembre de 2017 que tributen en términos del Título IV de la LISR, no considerarán como ingresos acumulables los apoyos económicos y/o monetarios recibidos por personas morales o fideicomisos autorizados para recibir donativos deducibles, siempre que dichos apoyos se destinen a reparación o reconstrucción de su casa habitación.

Se considera que las organizaciones civiles y fideicomisos autorizados para recibir donativos deducibles, cumplen con el objeto social autorizado para estos efectos, cuando otorguen donativos a organizaciones civiles o fideicomisos que no cuenten con autorización para recibir donativos de conformidad con la Ley del Impuesto sobre la Renta y cuyo objeto exclusivo sea realizar labores de rescate y reconstrucción en casos de desastres naturales, siempre que se cumpla con los requisitos establecidos.

Capítulo III

III.  De la Información, la Transparencia, la Evaluación de la Eficiencia Recaudatoria, la Fiscalización y el Endeudamiento

De la Información, la Transparencia, la Evaluación de la Eficiencia Recaudatoria, la Fiscalización y el Endeudamiento

Política fiscal en el ingreso.

Se faculta a la SHCP para realizar un estudio de ingreso gasto basándose en el similar realizado por el INEGI, dicho estudio deberá reflejar el decil de ingreso de las familias, debiendo señalarse su contribución en los diferentes impuestos y derechos, y los bienes y servicios que reciben de la Federación, Estados y/o Municipios. Se señaló como fecha límite para la entrega a las Comisiones de Hacienda y Crédito Público y de Presupuesto y Cuenta Pública de la Cámara de Diputados y su publicación en la página de internet el 15 de marzo de 2023.

Los estímulos fiscales y las facilidades administrativas.

Los estímulos fiscales y las facilidades administrativas que se prevean en la iniciativa de la ley de ingresos para el año 2024, observándose la eficiencia económica, la no discriminación, temporalidad definida y la progresividad. Para lo cual deberá desarrollarse un capítulo denominado Renuncias Recaudatorias, de conformidad con el artículo 26, apartado A de la ley que se comenta.

Publicaciones de la Secretaría de Hacienda y Crédito Público.

En este numeral se establece que la SHCP está obligada a publicar en su página de internet y a entregar a las comisiones de la Cámara de Diputados citadas en el artículo 24 de esta ley, así como al Centro de Estudios de las Finanzas Públicas de dicho órgano legislativo y a la Comisión de Hacienda y Crédito Público de la Cámara de Senadores, los documentos denominados:

En este numeral se establece que la SHCP está obligada a publicar en su página de internet y a entregar a las comisiones de la Cámara de Diputados citadas en el artículo 24 de esta ley, así como al Centro de Estudios de las Finanzas Públicas de dicho órgano legislativo y a la Comisión de Hacienda y Crédito Público de la Cámara de Senadores, los documentos denominados:

A. Renuncias Recaudatorias, a más tardar el 30 de junio de 2023, que contendrá los montos que estima dejará de percibir la Federación por los conceptos de las tasas de los distintos impuestos, exenciones, subsidios, créditos fiscales, condonaciones, facilidades administrativas, estímulos fiscales, deducciones autorizadas, tratamientos y regímenes especiales, que en materia tributaria se aplicaría a nivel federal.

Lo anterior, será posible una vez que el SAT entregue los datos estadísticos necesarios para la emisión de dicho documento, el cual deberá contener los montos estimados para el ejercicio 2023, de acuerdo a lo siguiente:

I. El monto estimado de los recursos que dejará de percibir la Federación.

II. La metodología utilizada para realizar la estimación.

III. La referencia o sustento jurídico que respalde la razón por la cual fueron incluidos los diversos conceptos o partidas.

IV. Por cada concepto, los sectores o actividades beneficiados.

V. Los beneficios sociales y económicos que tengan que ver directamente con cada una de las renuncias recaudatorias.

B. Personas morales y fideicomisos autorizados para recibir donativos deducibles, para fines del ISR; con fecha límite el 30 de septiembre de 2023, debiendo enumerar los ingresos nacionales y extranjeros, en efectivo, en especie, por arrendamiento de inmuebles, dividendos, regalías, por intereses devengados a favor, ganancia cambiaria, otros; así como erogaciones por sueldos, salarios, y gastos relacionados, por aportaciones a SAR, INFONAVIT y jubilaciones por vejez, IMSS, gastos administrativos, operativos, percepciones netas de cada integrante del Órgano de Gobierno Interno o de directivos.

B. Personas morales y fideicomisos autorizados para recibir donativos deducibles, para fines del ISR; con fecha límite el 30 de septiembre de 2023, debiendo enumerar los ingresos nacionales y extranjeros, en efectivo, en especie, por arrendamiento de inmuebles, dividendos, regalías, por intereses devengados a favor, ganancia cambiaria, otros; así como erogaciones por sueldos, salarios, y gastos relacionados, por aportaciones a SAR, INFONAVIT y jubilaciones por vejez, IMSS, gastos administrativos, operativos, percepciones netas de cada integrante del Órgano de Gobierno Interno o de directivos.

En dicho reporte se deberá incluir la entidad federativa en la que se encuentre, así como su clasificación en términos de la LISR.

C. A efecto de que sea posible llevar a cabo el reporte a que nos referimos en el apartado anterior, se tomará la información de la declaración de las personas morales con fines no lucrativos correspondiente al ejercicio 2022.

Respecto a la información relacionada a los gastos administrativos y operativos, percepciones netas de cada integrante del Órgano de Gobierno Interno o de directivos análogos se obtendrá de los datos que haya sido reportados a más tardar el 31 de julio de 2023 en la página del SAT.

En este apartado, se señalan los gastos considerados dentro de los administrativos y los que son operativos, como se enuncia:

- Administrativos, todas aquellas remuneraciones al personal, arrendamiento de bienes muebles e inmuebles, teléfono, electricidad, papelería, mantenimiento y conservación, impuestos, derechos y aportaciones. Se excluyen aquellos gastos que se destinen para cumplir los fines de su objeto social.

- Operativos, son los destinados para cumplir con el objeto social.

Iniciativas en materia fiscal.

Se establece la obligación relacionada a que en todas las iniciativas en materia fiscal deben contener en su exposición de motivos el impacto recaudatorio en las medidas propuestas, debiendo señalarse el artículo del ordenamiento con que guarda relación.

Se establece la obligación relacionada a que en todas las iniciativas en materia fiscal deben contener en su exposición de motivos el impacto recaudatorio en las medidas propuestas, debiendo señalarse el artículo del ordenamiento con que guarda relación.

Además, el Ejecutivo Federal en cada iniciativa de ley deberá observar que exista certidumbre jurídica a los contribuyentes, que el pago de contribuciones sea sencillo, que el monto a recaudar sea mayor que el costo de la recaudación y fiscalización y que las contribuciones sea estables.

Transitorios.

Primero. La Ley entrará en vigor el 1 de enero de 2023.

LEY FEDERAL DE DERECHOS

Dentro de las modificaciones realizadas a la Ley Federal de Derechos, el Ejecutivo Federal expuso que contempla beneficios fiscales dirigidos a distintos sectores o grupos de personas en situación de vulnerabilidad, que por su condición debe ser sujetos a la protección y salvaguarda del Estado.

Cabe destacar que la Ley Federal de Derechos, ya ha sido publicada en el Diario Oficial de la Federación el día 14 de noviembre de 2022, de la cual se advierten modificaciones respecto de 19 servicios que se proceden a explicar a continuación de manera individual.

- SERVICIOS MIGRATORIOS

Se adicionó la fracción V al artículo 13 de la Ley Federal de Derechos, en la cual se establece el derecho por la expedición de la constancia de inscripción de empleador o su actualización, el cual es un requisito previo a la recepción y resolución de trámites migratorios vinculados a los extranjeros que deseen internarse al país para realizar actividades remuneradas, así como para las personas físicas y morales con actividad empresarial que los contraten.

- SERVICIOS CONSULARES.

Por otra parte, se modificó el texto de los incisos d) y f) de la fracción III del artículo 22 de la Ley Federal de Derechos, especificando que los derechos previstos en estos incisos comprenden la recepción, estudio de la solicitud y, en su caso, la autorización y expedición de las visas ordinarias en pasaportes extranjeros, con la finalidad de dar claridad a los servicios que lleva a cabo la Secretaría de Relaciones Exteriores a través de los consulados en el extranjero, toda vez que el derecho contempla por una parte el servicio relativo a la revisión documental que finaliza en una autorización, y posteriormente se lleva a cabo la entrevista consular que da lugar a la expedición de las referidas visas ordinarias.

Por otra parte, se modificó el texto de los incisos d) y f) de la fracción III del artículo 22 de la Ley Federal de Derechos, especificando que los derechos previstos en estos incisos comprenden la recepción, estudio de la solicitud y, en su caso, la autorización y expedición de las visas ordinarias en pasaportes extranjeros, con la finalidad de dar claridad a los servicios que lleva a cabo la Secretaría de Relaciones Exteriores a través de los consulados en el extranjero, toda vez que el derecho contempla por una parte el servicio relativo a la revisión documental que finaliza en una autorización, y posteriormente se lleva a cabo la entrevista consular que da lugar a la expedición de las referidas visas ordinarias.

También se adiciona un inciso g) que establece un servicio cuando las visas a que se refiere la presente fracción sean solicitadas a través de medios electrónicos.

Así mismo, se adiciona un tercer párrafo en el cual se establece que no pagaran el derecho a que se refiere la fracción III en comento cuando las personas extranjeras soliciten una visa de visitantes sin permiso para realizar actividades remuneradas, cuando sean consideradas víctimas o acrediten ser familiares de personas extranjeras desaparecidas en territorio nacional, o por causas humanitarias, con base en la Ley General de Víctimas, la Ley General en Materia de Desaparición Forzada de Personas, Desaparición Cometida por Particulares y del Sistema Nacional de Búsqueda de Personas, demás legislación nacional y en los tratados internacionales de los que México es parte.

También se modificó la fracción VII del artículo 23 de la Ley Federal de Derechos, sustituyendo la denominación de “menores” por la de “niños, niñas y adolescentes o incapaces”, a fin de que sea acorde con lo dispuesto por la CPEUM, la Convención sobre los Derechos del Niño y la Ley General de los Derechos de Niñas, Niños y Adolescentes, al ser la denominación aceptada por los estándares de derechos humanos tanto a nivel nacional como internacional.

Junto a ello se adicionó un cuarto párrafo, pasando el actual cuarto párrafo a ser quinto párrafo, estableciendo que los mexicanos que deseen obtener testamento público abierto en una oficina consular en el extranjero, pagarán el 50% de la cuota establecida en la fracción III del presente artículo.

- Servicios relacionados con el artículo 27 Constitucional.

Se adicionó un nuevo derecho en la fracción XV del artículo 25 de la Ley Federal de Derechos, por aprobación del escrito de convenio de renuncia para la adquisición, por parte de extranjeros, de bienes inmuebles fuera de la zona restringida en el territorio nacional, haciendo especial énfasis en que su monto atiende a los costos que para el Gobierno Federal tiene la ejecución del mismo.

- Servicios Aduaneros.

La ANAM puede efectuar los trámites y, en su caso, el otorgamiento de inscripciones, concesiones o autorizaciones tratándose de depósitos fiscales, recintos fiscalizados, prevalidación electrónica de pedimentos, procesamiento electrónico de datos de importación temporal, manejo, almacenamiento, custodia, carga, descarga, estiba, acarreo, transbordo, dictaminadores, mandatario o agentes aduanales, todas ellas de naturaleza netamente aduanera, por lo que, para el correcto desempeño de las mismas, se reformó el cuarto párrafo del artículo 40 de la Ley Federal de Derechos, a efecto de que los ingresos que se obtengan por dichos trámites, que actualmente son destinados para el SAT se destinen a la ANAM, órgano desconcentrado de la SHCP, de acuerdo a los servicios que preste.

Adicionalmente, se derogó la fracción IV del artículo 51 de la Ley Federal de Derechos, relativo al servicio consistente en el estudio y aprobación de las escrituras constitutivas de las sociedades o asociaciones que exploten la patente de agente aduanal, en virtud de que con motivo de la reforma a la Ley Aduanera, publicada en el Diario Oficial de la Federación el 25 de junio de 2018, se derogaron, entre otras, las fracciones II del artículo 163 y XII del artículo 162 de dicho ordenamiento, eliminando la facultad con que contaban los Agentes Aduanales para constituir sociedades integradas por mexicanos para facilitar la prestación de sus servicios, así como su obligación de presentar aviso al SAT dentro de los quince días siguientes a aquél en que se constituyera dicha sociedad; resulta operante la derogación, pues el derecho en cuestión, actualmente carece de sustento jurídico.

- Servicios a cargo del Servicio de Administración Tributaria.

Se reformó la denominación de la Sección Octava del Capítulo III, Título Primero, para pasar a titularse “Resoluciones relativas a Contraprestaciones u Operaciones Celebradas entre Partes Relacionadas”.

- Servicios en materia de normas oficiales y control de calidad.

La Ley de Infraestructura de la Calidad en su artículo 63 dispone que los destinatarios de una norma oficial mexicana o sujetos obligados bajo la misma, pueden solicitar a la Autoridad Normalizadora que la hubiere expedido, autorización para utilizar o aplicar materiales, equipos, procesos, mecanismos, métodos de prueba, tecnologías o procedimientos alternativos a los previstos en ella.

La Ley de Infraestructura de la Calidad en su artículo 63 dispone que los destinatarios de una norma oficial mexicana o sujetos obligados bajo la misma, pueden solicitar a la Autoridad Normalizadora que la hubiere expedido, autorización para utilizar o aplicar materiales, equipos, procesos, mecanismos, métodos de prueba, tecnologías o procedimientos alternativos a los previstos en ella.

En ese sentido, las secretarías de Energía, de Economía y la Comisión Reguladora de Energía como Autoridades Normalizadoras, llevan a cabo el servicio de análisis de la solicitud y, en su caso, emiten la autorización para poder utilizar o aplicar materiales, equipos, procesos, métodos de prueba, mecanismos, tecnologías o procedimientos alternativos en las Normas Oficiales Mexicanas a que se refiere el artículo 63 de la Ley de Infraestructura de la Calidad; por ello, con la finalidad de homologar la Ley Federal de Derechos con el mencionado ordenamiento, se modificó la referencia que se hace en los artículos 61 y 73-G de la Ley Federal de Derechos respecto a la abrogada Ley Federal sobre Metrología y Normalización, con la finalidad de otorgar certeza jurídica al contribuyente que solicite estos servicios, en virtud de que actualmente se encuentran regulados en la Ley de Infraestructura de la Calidad.

El cambio radica en que se precisa en que es la Secretaría de Energía la encargada de autorizar los trámites correspondientes a los artículos 61 y 73-G de la Ley Federal de Derechos.

- Servicios fitozoosanitarios.

Se reformó el primer párrafo del artículo 84 de la Ley Federal de Derechos, con la intención de que la dependencia esté en posibilidad de recuperar los costos en los que incurre por la prestación del servicio de inspección, control y vigilancia en el ámbito acuícola y pesquero, abarcando así los servicios prestados por el Servicio de Sanidad, Inocuidad y Calidad Agroalimentaria tanto para animales terrestres como acuáticos.

Con lo anterior, se pretende dar solución a una problemática que actualmente ocasiona daños a las especies animales y vegetales de naturaleza acuícola, pues para el caso en particular, el Servicio de Sanidad, Inocuidad y Calidad Agroalimentaria, tiene conocimiento de diversas situaciones en la Aduana de Carga del Aeropuerto Internacional de la Ciudad de México, en donde se importan peces vivos, los cuales deben tener determinados cuidados como el oxígeno en el agua que los transporta, variaciones de temperatura o bien, por modificaciones de valor de pH, entre otros, ya que, de lo contrario puede presentarse mortandad por estas causas.

Asimismo, se derogó el artículo 86-E de la Ley Federal de Derechos, en cumplimiento de la política pública de innovación y desarrollo tecnológico para priorizar la simplificación de procedimientos y otorgar beneficios a la ciudadanía, con el objeto de permitirles tener acceso a la información de manera pronta y expedita, lo anterior obedece a que el formato de requisitos ya no es expedido, puesto que los mismos pasaron a tener el carácter de información pública, consultable a través del dominio www.senasica.gob.mx.

De igual forma, toda vez que se identificó que el servicio correspondiente al registro de sucesión de los derechos de protección ha dejado de tener vigencia. En ese sentido, se derogó la fracción I del artículo 88 de la Ley Federal de Derechos.

- Servicios aeroportuarios.

Toda vez que se advirtió que la Secretaría de Infraestructura, Comunicaciones y Transportes ya no está facultada para llevar a cabo el cobro de los derechos por el otorgamiento de permisos de construcción y explotación de aeródromos de servicio comunitario, así como de su modificación, los cuales se encuentran contenidos en la fracción III del artículo 154 de la Ley Federal de Derechos, se derogó la fracción III del artículo 154 de la Ley Federal de Derechos, al no existir el fundamento específico que lo sustente en la normativa sectorial en materia aeroportuaria.

Toda vez que se advirtió que la Secretaría de Infraestructura, Comunicaciones y Transportes ya no está facultada para llevar a cabo el cobro de los derechos por el otorgamiento de permisos de construcción y explotación de aeródromos de servicio comunitario, así como de su modificación, los cuales se encuentran contenidos en la fracción III del artículo 154 de la Ley Federal de Derechos, se derogó la fracción III del artículo 154 de la Ley Federal de Derechos, al no existir el fundamento específico que lo sustente en la normativa sectorial en materia aeroportuaria.

Por otra parte, se modificó el primer párrafo del artículo 172-J de la Ley Federal de Derechos, para establecer que el cobro de los derechos a que se refiere dicho numeral es respecto a la recepción, estudio de la solicitud y, en su caso, la aprobación o modificación de Horarios ferroviarios.

Así mismo, se adicionaron las fracciones II y III al artículo 172-J, y del Reglamento interno de transporte, con el propósito de que se cuente con las medidas de seguridad necesarias para el buen funcionamiento de la vía férrea nacional.

- Servicios en materia de espectro radioeléctrico.

Se propone la reforma al artículo 174-J a la Ley Federal de Derechos, a efecto de reflejar el nuevo esquema de homologación establecido en los Lineamientos vigentes, en los cuales se contemple la expedición de los certificados de homologación tipo A, B y C de productos, equipos, dispositivos o aparatos destinados a telecomunicaciones o radiodifusión, así como su reexpedición o ampliación.

- Servicios que prestan los institutos nacionales de Bellas Artes y Literatura, y de Antropología e Historia.

Según la exposición de motivos, el Instituto Nacional de Antropología e Historia y el Instituto Nacional de Bellas Artes y Literatura, tiene más de 20 años sin proporcionar algunos servicios, debido a la evolución de los procesos y la mejora regulatoria de las actividades que efectúan, de los que se derivaban los derechos establecidos en los artículos 177, fracción III, inciso a, de la Ley Federal de Derechos, correspondiente a la expedición del dictamen para determinar que un objeto o lote es reproducción de un monumento ozona arqueológica, y el 179, fracción II, inciso b, que ha contemplado la expedición de un permiso de exportación de reproducciones, en materia de servicios relacionados con monumentos y zonas arqueológicas.

Por lo anterior, se derogó el inciso a de la fracción III del artículo 177 y el inciso b de la fracción II del artículo 179, derechos que datan de los ejercicios fiscales de 1981 y 1983, en el mismo orden.

- Servicios en materia de derechos de autor.

Con el fin de dar cumplimiento a los objetivos de las leyes federales de Protección del Patrimonio Cultural de los Pueblos y Comunidades Indígenas y Afromexicanas, y del Derecho de Autor, así como a los compromisos adquiridos por el Estado mexicano, se adicionó un tercer párrafo a la fracción XII del artículo 184 de la Ley Federal de Derechos, que prevé la exención del pago de derechos en favor de los pueblos y comunidades indígenas y afromexicanas en la defensa de su patrimonio cultural. Esto toda vez que el ejecutivo federal refiere que el pago de derechos no debe ser una barrera o impedimento para acceder a los mecanismos alternativos de defensa por parte de los grupos de la población mexicana a los que se dirige la nueva legislación con el fin de que estén en posibilidad de proteger sus derechos y garantizar el respeto a la integridad de su bagaje cultural.

Con el fin de dar cumplimiento a los objetivos de las leyes federales de Protección del Patrimonio Cultural de los Pueblos y Comunidades Indígenas y Afromexicanas, y del Derecho de Autor, así como a los compromisos adquiridos por el Estado mexicano, se adicionó un tercer párrafo a la fracción XII del artículo 184 de la Ley Federal de Derechos, que prevé la exención del pago de derechos en favor de los pueblos y comunidades indígenas y afromexicanas en la defensa de su patrimonio cultural. Esto toda vez que el ejecutivo federal refiere que el pago de derechos no debe ser una barrera o impedimento para acceder a los mecanismos alternativos de defensa por parte de los grupos de la población mexicana a los que se dirige la nueva legislación con el fin de que estén en posibilidad de proteger sus derechos y garantizar el respeto a la integridad de su bagaje cultural.

Adicionalmente, por lo que se refiere al artículo 184, fracción XXI, de la Ley Federal de Derechos, que prevé el cobro relativo al otorgamiento del Número Internacional Normalizado del Libro (ISBN, por sus siglas en inglés), se adicionó un párrafo en el cual se determina otro supuesto de exención del pago de derechos a las reproducciones hechas en cualquiera de las lenguas indígenas nacionales previstas en el Catálogo de las Lenguas Indígenas Nacionales: Variantes Lingüísticas de México con sus autodenominaciones y referencias geoestadísticas, publicado en el Diario Oficial de la Federación el 14 de enero de 2008.

- Servicios en materia de registro y ejercicio profesional.

Se adicionó de una fracción XIV al artículo 185 de la Ley Federal de Derechos, que establece el cobro de derechos por el trámite de “Licencia para el ejercicio profesional de extranjeros al amparo de tratados internacionales”.

- Servicios relacionados con el agua y sus bienes públicos inherentes.

Se adicionó un artículo 192-G a la Ley Federal de Derechos, para establecer el cobro por el servicio de aprobación de organismos de certificación, laboratorios de prueba y unidades de verificación, para evaluar la conformidad de las Normas Oficiales Mexicanas y estándares en materia hídrica, con el propósito de coadyuvar con el objeto de la política industrial en el ámbito del Sistema Nacional de Infraestructura de la Calidad, a través de las actividades de normalización, estandarización, acreditación, Evaluación de la Conformidad y metrología, así como promover el desarrollo económico y la calidad en la prestación de servicios.

- Servicios sanitarios.

Toda vez que el término “corrección” no está contemplado en las disposiciones sectoriales vigentes de la materia, con la finalidad de aclarar la redacción, se modificó la fracción II del artículo 195-J de la Ley Federal de Derechos, sustituyendo el término “corrección” por el de “modificación”.

- Servicios Marítimos.

Se adicionó una fracción XI al artículo 195-Z de la Ley Federal

de Derechos, por la modificación o reposición de los certificados de arqueo o

francobordo previsto en los artículos 313 y 438 del Reglamento de la Ley de

Navegación y Comercio Marítimos, toda vez que actualmente no se realiza cobro

alguno por la prestación de estos servicios.

Así mismo, se adicionaron dos fracciones para el establecer el cobro por la renovación y expedición los documentos de aprobación a que hace referencia el artículo 195-Z-9 de la Ley Federal de Derechos.

Se adicionó de un artículo 195-Z-29 a la Ley Federal de Derechos, para establecer el pago de derechos “por el análisis de la solicitud y, en su caso, expedición del permiso de vertimiento en las zonas marinas mexicanas”, en virtud de que las labores de revisión y análisis por parte de la Secretaría de Marina para poder emitir los permisos de vertimiento representan la utilización de recursos humanos y materiales, traduciéndose en costos para el Estado, por los cuales se debe establecer un cobro.

- Zona federal marítimo terrestre.

Se integraron los municipios de Seybaplaya del estado de Campeche, y San Quintín y San Felipe del estado de Baja California, en las respectivas Zonas III, V y VI del artículo 232-D de la Ley Federal de Derechos, a efecto de que se determine el derecho correspondiente por el uso, goce o aprovechamiento de dichos bienes de dominio público propiedad de la Nación.

- Espectro radioeléctrico por enlaces multicanales de microondas,

Se modificó el artículo 245 de la Ley Federal de Derechos definiendo un nuevo esquema para el cobro del derecho por el uso del espectro radioeléctrico, recurriendo para ello a la experiencia internacional considerando los cobros de usos iguales y similares de enlaces, mismos que han sido ajustados por ingreso per cápita y poder de compra adquisitivo de las diferentes monedas, es decir, se modifican sus fracciones para efecto se establecer que los cobros se realizarán por megahertz consumidos.

- Destino específico de los derechos sobre minería.

En cuanto el segundo párrafo del artículo 275 de la Ley Federal de Derechos establece los porcentajes de distribución de la recaudación obtenida por los derechos especial, adicional y extraordinario sobre minería, fue modificado para que sean distribuidos de la siguiente manera:

En cuanto el segundo párrafo del artículo 275 de la Ley Federal de Derechos establece los porcentajes de distribución de la recaudación obtenida por los derechos especial, adicional y extraordinario sobre minería, fue modificado para que sean distribuidos de la siguiente manera:

- 85% a la Secretaría de Educación Pública y a la Secretaría de Salud, así como a otras dependencias y entidades de la Administración Pública Federal que lleven a cabo las acciones a que se refiere el artículo 271 de esta Ley, mismas que deberán aplicar un 80% de la recaudación total conforme a lo dispuesto por el artículo 271 del referido ordenamiento y el 5% restante para el desempeño de las funciones que tienen encomendadas.

- 5% a la Secretaría de Economía, para la realización de acciones de fortalecimiento del sector minero y de mejora a los sistemas de registro y control de la actividad minera.

- 10% al Gobierno Federal, para programas de infraestructura aprobados en el Presupuesto de Egresos de la Federación.

- Bienes culturales propiedad de la Nación.

En cuanto a los artículos 288, sexto párrafo, 288-A-1, quinto párrafo, y 288-A-2, tercer párrafo, de la Ley Federal de Derechos, con el objetivo de adecuar la terminología adoptada en la Ley General para la Inclusión de las Personas con Discapacidad se cambiaron las denominaciones de “discapacitados” sustituyéndola por la de “personas con discapacidad”.

TRANSITORIOS

El Decreto entrará en vigor el 01 de enero de 2023.

Iniciativa con Proyecto de Decreto por el que se Adicionan Diversas Disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

En cuanto esta Iniciativa se prevé lo siguiente:

Con el propósito de establecer un mecanismo que permita continuar con el ahorro de los ingresos del Gobierno de México robusteciendo el Fondo de Estabilización de los Ingresos Presupuestarios (FEIP) se presentó una propuesta para adicionar los artículos 21 Bis, con una fracción V Bis, y 23, con un último párrafo a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, los cuales consisten en ampliar la obtención de recursos que se destinen al FEIP a través de dos vías:

Con el propósito de establecer un mecanismo que permita continuar con el ahorro de los ingresos del Gobierno de México robusteciendo el Fondo de Estabilización de los Ingresos Presupuestarios (FEIP) se presentó una propuesta para adicionar los artículos 21 Bis, con una fracción V Bis, y 23, con un último párrafo a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, los cuales consisten en ampliar la obtención de recursos que se destinen al FEIP a través de dos vías:

1) En caso de que se genere un ahorro o economías presupuestarias en el costo financiero de la deuda pública del Gobierno Federal, durante el ejercicio fiscal correspondiente, se podrán realizar las adecuaciones presupuestarias compensadas, para destinar los recursos de dichos ahorros o economías al FEIP, conforme lo determine la SHCP, y

2) La posibilidad de realizar aportaciones adicionales al FEIP durante el ejercicio fiscal, consistentes en activos financieros.

Asimismo, la iniciativa plantea un plazo de hasta 90 días naturales posteriores a la entrada en vigor del Decreto para realizar los ajustes conducentes al Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria para realizar los ajustes necesarios a las Reglas de Operación del Fondo de Estabilización de los Ingresos Presupuestarios y al contrato de fideicomiso público que administra los recursos de dicho fondo, a fin de adecuarlos al mandato legal.”

Las referidas adiciones quedarían de la siguiente manera:

DECRETO POR EL QUE SE ADICIONAN DIVERSAS DISPOSICIONES DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA

Artículo Único. Se adicionan los artículos 21 Bis, con una fracción V Bis, y 23, con un último párrafo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

“Artículo 21 Bis. …

I. …

II. …

III. …

IV. …

V. …

V Bis. Tratándose del Fondo de Estabilización de los Ingresos Presupuestarios, la Secretaría podrá realizar aportaciones adicionales consistentes en activos financieros.

VI. …

VII. …

VIII. …

Artículo 23. …

…

…

…

…

…

…

…

…

…

…

En caso de que durante el ejercicio fiscal correspondiente se presente un ahorro o economías presupuestarias en el costo financiero de la deuda del Gobierno Federal, se podrán efectuar las adecuaciones presupuestarias compensadas correspondientes para destinarlas al Fondo de Estabilización de los Ingresos Presupuestarios, conforme lo determine la Secretaría.

Informe sobre el uso de la facultad conferida al Ejecutivo Federal en materia arancelaria, que se presenta de conformidad con el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos.

Informe sobre el uso de la facultad conferida al Ejecutivo Federal en materia arancelaria, que se presenta de conformidad con el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos.

El paquete económico aborda una serie de factores interdisciplinarios, sin embargo, para el presente análisis nos enfocaremos en uno de los aspectos relevantes a destacar en el ámbito de Comercio Exterior.

Dentro de las facultades que tiene la Secretaría de Economía en el ámbito del Comercio Exterior, encontramos que debe “Estudiar, proyectar y proponer al Ejecutivo Federal modificaciones arancelarias” y esto es para ayudar al gobierno Federal a fin de regular el comercio exterior puesto que nuestra Ley Suprema le otorga la facultad privativa a la Federación para gravar las mercancías que se importen o exporten, así como para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación, obviamente, esto teniendo aprobación del Congreso de la Unión llevando a cabo los procedimientos adecuados para la expedición de las Leyes correspondientes.

Asimismo, para que se pueda llevar a cabo dichas modificaciones previamente se deberá tener opinión de la Comisión de Comercio Exterior, quien es un órgano de consulta obligatoria de las dependencias y entidades de la Administración Pública Federal, respecto a estas y otras facultades listadas de las fracciones I a la IV del artículo 4° de la Ley de Comercio Exterior (LCE).

Ahora bien, a través de su página oficial, la Secretaria de Hacienda y Crédito Público, nos da conocer que en relación al Paquete Económico para el Ejercicio Fiscal 2023, diversas iniciativas de Ley, como lo es la Ley de Ingresos de la Federación, así como reformas y adiciones a otras como la Ley Federal de Derechos por citar a alguna, y junto con ello presenta el Informe sobre el uso de la facultad conferida al Ejecutivo Federal en materia arancelaria, para el periodo comprendido entre el 8 de septiembre de 2021 al 8 de septiembre de 2022.

En dicho informe encontramos la mención de reformas que están directamente vinculadas a la forma que en se adecúa nuestro Sistema Armonizado en razón de los cambios que internacionalmente realiza la Organización Mundial de Aduanas y estas son:

| Reformas aplicables a facultad que en materia arancelaria ejerció el Ejecutivo Federal durante el periodo comprendido del 8 de septiembre de 2021 al 8 de septiembre de 2022.

|

| a) Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, publicado en el Diario Oficial de la Federación el 22 de octubre de 2021.

b) Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, el Decreto por el que se establece el Impuesto General de Importación para la Región Fronteriza y la Franja Fronteriza Norte y el Decreto por el que se establecen diversos Programas de Promoción Sectorial, publicado en el Diario Oficial de la Federación el 18 de noviembre de 2021. c) Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, publicado en el Diario Oficial de la Federación el 22 de noviembre de 2021. d) Decreto por el que se exenta el pago de arancel de importación a las mercancías que se indican, publicado en el Diario Oficial de la Federación el 16 de mayo de 2022 y su Fe de erratas publicada en dicho órgano de difusión oficial el 19 de mayo de 2022. e) Decreto por el que se reforma el diverso por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, publicado en el Diario Oficial de la Federación el 22 de noviembre de 2021, emitido en dicho órgano de difusión oficial el 29 de junio de 2022. f) Decreto por el que se establece la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias de América del Norte, publicado en el Diario Oficial de la Federación el 5 de septiembre de 2022.

|

Cuando analizamos el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, publicado en el Diario Oficial de la Federación el 22 de octubre de 2021”, tenemos que referimos al tema medular de este Decreto que son las barreras arancelarias, la cuales, se pueden entender como la facultad de imponer o modificar los aranceles aplicables a las mercancías de procedencia extranjera, para su introducción al territorio nacional, así como establecer medidas como la prohibición de algunas mercancías de procedencia extranjera, a efecto de preservar el bien común, teniendo como propósito lograr un objetivo específico.

Dicha facultad es exclusiva del presidente de México, en su carácter de titular del Ejecutivo Federal, la cual se encuentra establecida en el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos, y como decíamos previamente, la facultad de establecer y modificar los aranceles, tiene como objetivo principal, el preservar la estabilidad de la producción interna, así como asegurar la función recaudatoria del Fisco Federal.

Ahora bien, dentro del propio artículo 131 de la Carta Magna, se establece la facultad de restringir o prohibir tanto la entrada a territorio nacional, como la exportación de ciertas mercancías, medida que, previa autorización por parte del Congreso de la Unión, se estima procedente.

La facultad que es conferida a fin de preservar la economía, regular el comercio, fortalecer la industria interna, o en su caso, lograr cualquier otro objetivo que tenga como propósito, el beneficio del país.

Tal es el caso de los Sistemas Alternativos de Consumo de Nicotina (en adelante SACN) o también conocidos como “cigarrillos electrónicos”, los cuales son dispositivos electrónicos cuya función es simular el consumo de tabaco mediante un proceso en el cual se calienta a través de una resistencia eléctrica el tabaco junto con otras substancias para producir aerosoles, esto con la finalidad de brindar a los consumidores, una alternativa para sustituir el consumo del tabaco.

Sin embargo, con el transcurso del tiempo, como resultado de diversos estudios realizados a los vapores, producidos por este tipo de aparatos, se descubrió que los aerosoles que inhalan los consumidores de este tipo de dispositivos, causan severos daños en el aparato respiratorio.

De acuerdo con datos publicados por investigadores del Instituto Nacional de Enfermedades Respiratorias, el consumo de este tipo de dispositivos, principalmente utilizados por jóvenes, provoca, entre otros, inflamación en las vías respiratorias debido a los componentes tóxicos que contienen, hasta una falla respiratoria debido al efecto negativo que tienen en la respuesta inmunológico.

No obstante, lo anterior, el auge de este tipo de dispositivos se dio, debido a que, para los consumidores que generaron algún grado de adicción al tabaco convencional, encontraron en los “cigarros electrónicos” una novedosa alternativa para combatir su tabaquismo, así mismo, debido al diseño novedoso y vanguardista de estos dispositivos, cobraron gran popularidad entre los jóvenes, debido a no dejaban rastro del olor característico del tabaco.

Conforme la popularidad de este tipo de dispositivos crecía entre los jóvenes, también lo hacia el riesgo latente de enfrentar un problema grave de salud a nivel mundial, tanto que el consumo de estas substancias, encendió las alarmas de la Organización Mundial de la Salud, debido a la facilidad con la que los jóvenes tenían acceso a estos dispositivos, tan es así que, para el año 2016, solo en nuestro país, del total de la población joven de entre 12 y 17 años de edad, el 6.5% reconoció usar este tipo de aparatos.

Ahora bien, debido al alza en los consumidores, el Gobierno Federal, atendiendo lo establecido en el artículo 4° de la Constitución Política de los Estados Unidos Mexicanos, en su ámbito de aplicación de la salud pública, puso en marcha una serie de medidas con el propósito de mitigar el uso de este tipo de dispositivos y así disminuir los daños causados tanto a usuarios, las personas cercanas a ellas.

Esto con el objetivo de preservar el derecho a la salud pública, el cual es reconocido como uno de los derechos humanos fundamentales, reconocidos por mecanismos suscritos por nuestro país como el Pacto Internacional de los Derechos Económicos, Sociales y Culturales, del Consejo Económico y Social de la ONU, así como el Convenio del marco de la Organización Mundial de la Salud para el control del Tabaco.

Tal es el compromiso de la Administración Pública Federal por atender esta severa problemática de salud pública, que para el plan nacional de desarrollo para el periodo 2019 a 2024, como uno de los principales ejes, se estableció el principio de privilegiar y preservar el derecho a la salud de los mexicanos.

El compromiso de parte del Ejecutivo Federal, ha llegado a tal grado que, en el 31 de mayo de 2020, la Organización Mundial de la Salud, distinguió las acciones puestas en marcha por el Gobierno Mexicano para preservar la salud de la población en general, dentro del contexto de la emergencia sanitaria por la que atravesaba el mundo, debido al virus SARS – COV2.

Dentro de las acciones reconocidas por la ONU, destacó la publicación del Decreto presidencial que tuvo como objetivo prohibir la importación de los sistemas electrónicos de suministro de nicotina y productos de tabaco calentado, medida que se consumaría con la publicación en el Diario Oficial de la Federación del Decreto por el que se modifica la Ley de los Impuestos Generales de Importación y Exportación el 22 de octubre de 2021.

Decreto en el cual, atendiendo la facultad otorgada al titular del Ejecutivo Federal, con fundamento en el artículo 131 de la Constitución Política, se modificó la descripción de las fracciones arancelarias 3824.99.83 y 8543.70.18 a efecto de especificar en la descripción de la misma para especificar este tipo de dispositivos, así como las substancias utilizadas en ellos, a efecto de prohibir su importación al territorio nacional.

Así mismo se modificaron los incisos de la nota nacional número 16 del capítulo 85 de la Ley de los Impuestos Generales de Importación y Exportación, a efecto de especificar diversos tipos de dispositivos como lo son; Sistemas Electrónicos de Administración de Nicotina, Servicios Similares Sin Nicotina y Servicios Alternativos de Consumo de Nicotina.

Lo anterior a efecto de mitigar el uso, distribución y comercialización de estos dispositivos derivado del interés de la salud pública.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com