Tanto los Programas de fomento (IMMEX, PROSEC, DRAWBACK, etc…) otorgados por la Secretaría de Economía, así como la autorización para operar la Certificación en materia IVA e IEPS, en cualquier de sus rubros, otorgada por la Administración Central de Certificación y Asuntos Internacionales de Auditoría de Comercio Exterior del Servicio de Administración Tributaria, cuentan con un gran número de requisitos para su obtención, así como de otro tanto de obligaciones para su mantenimiento, las cuales, en algunas ocasiones, se encuentra relacionadas entre sí, por lo tanto, a continuación se presentan las principales obligaciones a tomar en cuenta al momento de realizar una auditoría de supervisión de cumplimiento integral para empresas que cuentan con autorización para operar el Programa IMMEX, que a su vez cuentan con aprobación para operar la Certificación en materia IVA e IEPS, en cualquier de sus rubros:

Las obligaciones para operar tanto el Programa IMMEX como la Certificación en materia de IVA o IEPS, podemos clasificarlas en “comunes” y “específicas”, con motivo de la naturaleza de cada una, ya que las obligaciones “comunes” consisten en el cumplimiento de un conjunto de requisitos de carácter fiscal y administrativo a los cuales se sujeta cualquier empresa legalmente constituida en nuestro país, como lo puede ser el estar al corriente en sus obligaciones fiscales; contar con trabajadores registrados y afiliados al IMSS; no encontrarse en el listado a que se refiere el artículo 69-B del Código Fiscal de la Federación; contar con Certificado de firma electrónica avanzada vigente; tener actualizada la información en el Registro Federal de Contribuyentes por lo que toca a la razón social, los cambios y actualizaciones del domicilio fiscal, así como de sus bodegas, almacenes y demás plantas, cambios y actualizaciones de socios y/o accionistas; el permitir el acceso a las autoridades fiscales y administrativas para llevar a cabo inspecciones y visitas para supervisar el cumplimiento de las obligaciones; el acreditar el legal uso y goce de sus domicilios dados de alta; el llevar un control de sus operaciones temporales de comercio exterior en un sistema automatizado de control de inventarios a que se refiere el Anexo 24 de las Reglas Generales de Comercio Exterior; así como del cumplimiento de obligaciones “específicas” tanto para operar el Programa IMMEX así como para la Certificación en materia de IVA o IEPS, las cuales se encuentran reguladas, por lo que toca al Programa IMMEX, en el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (En adelante Decreto IMMEX), las Reglas y Criterios de Carácter General en Materia de Comercio Exterior emitidas por la Secretaría de Economía, así como la Ley Aduanera y su Reglamento como principales fuentes normativas; y por parte de la Certificación en materia de IVA o IEPS, tenemos como principal marco normativo que regula su obtención y mantenimiento a la Ley Aduanera y su Reglamento, las Reglas Generales de Comercio Exterior emitidas por el Servicio de Administración Tributaria en su Capítulo 7mo. y Anexo 30 respectivamente, así como una serie de Manuales Técnicos, Lineamientos, Circulares, etc., los cuales tienen como objetivo regular el correcto uso que la empresa le dé a ambas autorizaciones.

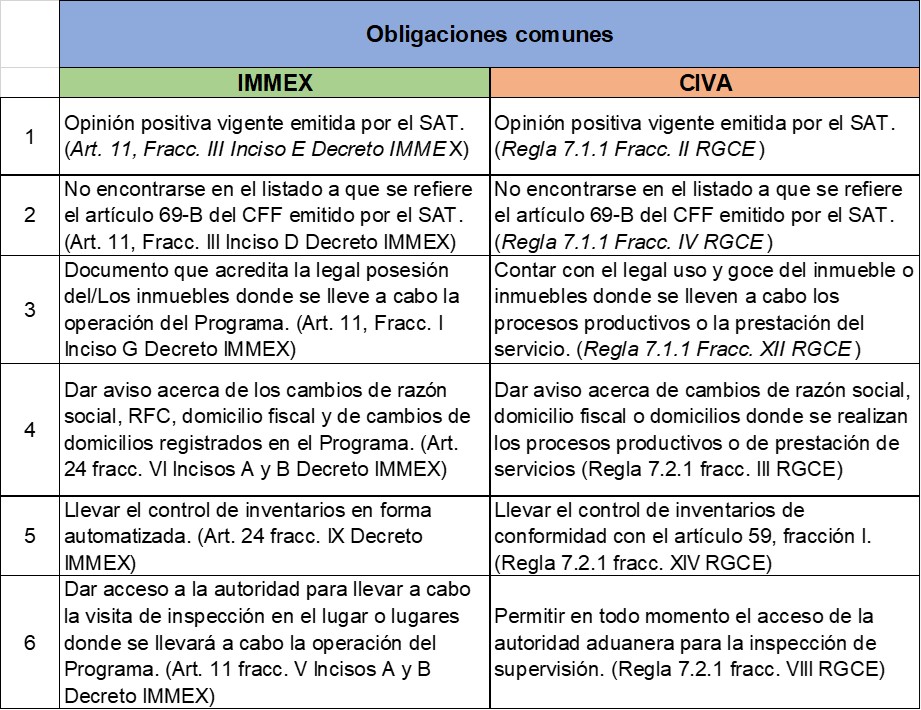

Por lo tanto, nos encontramos en una esfera normativa en la cual se entrelazan ciertas obligaciones comunes para empresas que operan tanto el Programa IMMEX como la Certificación en materia de IVA e IEPS, obligaciones a las cuales debemos prestar especial atención, con motivo del Plan Maestro de Fiscalización expuesto por la Secretaría de Hacienda y Crédito Público, toda vez que en él se señala una fiscalización integral enfocada (en una parte considerable) al sector Maquila, donde hemos visto a lo largo del presente año 2023, el aumento en los requerimientos de información por parte de AGACE que conllevan al inicio de procedimientos de cancelación de Certificación en materia de IVA o IEPS a que se refiere la Regla 7.2.4 de las Reglas Generales de Comercio Exterior, por causas, en muchas ocasiones, descubiertas en el desarrollo de las facultades de comprobación de las autoridades fiscales mediante auditorías de comercio exterior, en las cuales el incumplimiento en una o más de las obligaciones de las empresas con Programa IMMEX detona el incumplimiento de obligaciones para las empresas con Certificación en materia de IVA o IEPS, para lo cual se presenta en el siguiente cuadro, la relación de obligaciones entre empresas IMMEX y empresas CIVA:

Por lo anterior, en caso de que las autoridades fiscales en ejercicio de las facultades de comprobación descritas en el Código Fiscal de la Federación o en la Propia Ley Aduanera, se encuentren practicando auditorías en materia de comercio exterior, y en ellas detecten el incumplimiento de alguno de los requisitos y obligaciones previstos en el Decreto IMMEX, las Reglas Generales de Comercio Exterior y/o en la normatividad aplicable, estas (las autoridades fiscales) se encuentran obligadas a dar aviso a la autoridad competente para efectos de aplicar las sanciones correspondientes, es decir, en caso de una visita domiciliaria de comercio exterior, en la cual la autoridad fiscalizadora se percató que la empresa auditada que cuenta con autorización para Programa IMMEX, opera con un sistema de control de inventarios de importaciones temporales que no se encuentra “automatizado”, la fiscalizadora deberá dar aviso interinstitucional a la Secretaría de Economía para informar sobre dicha causal de suspensión de Programa, así como, aviso a la Administración Central de Certificación y Asuntos Internacionales de Auditoría de Comercio Exterior del Servicio de Administración Tributaria, para efectos de que dichas autoridades apliquen las medidas de apremio que correspondan, según lo señalado en la normatividad aplicable.

Por tal motivo, es imprescindible para las empresas que cuenten con autorización para operar el Programa IMMEX y, a su vez con aprobación en el esquema integral de certificación a que se refiere el artículo 100-A de la Ley Aduanera, en la modalidad de Certificación en materia de IVA e IEPS, el llevar a cabo auditorías preventivas para la supervisión continua del cumplimiento de los requisitos y obligaciones a los cuales se sujetan sus autorizaciones, ya que el hecho de encuadrar en una causal de incumplimiento “común” puede traer aparejadas consecuencias que pudiesen desembocar en la cancelación de su autorización IMMEX y de la propia Certificación en materia de IVA e IEPS, provocando un aumento inmediato en los costos de importación de insumos (tanto en aranceles como en la determinación y pago de IVA), lo que desencadena en pérdidas para las empresas maquiladoras.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com