Ayer 13 de marzo de 2023, se publicó en el Diario Oficial de la Federación el oficio 500-05-2023-4075 que contiene el Listado de contribuyentes que promovieron algún medio de defensa en contra del oficio de presunción o en contra de la resolución prevista en el artículo 69-B, párrafo primero del Código Fiscal de la Federación, vigente hasta el 24 de julio de 2018, cuya sentencia dejó insubsistente el acto correspondiente, y por tanto, la autoridad informa que el procedimiento del artículo 69-B del Código Fiscal de la Federación vigente hasta el 24 de julio de 2018, seguido a esos contribuyentes también, quedaron sin efectos.

Respecto a esto, la Administración Central de Fiscalización Estratégica, adscrita a la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria, comunica que a los contribuyentes enlistados les fue notificado en su momento un Oficio de Presunción de inexistencia de operaciones amparadas con determinados comprobantes fiscales que emitieron, de conformidad con lo dispuesto en el artículo 69-B del CFF, vigente hasta el 24 de julio de 2018, en relación con el articulo 69 de su Reglamento.

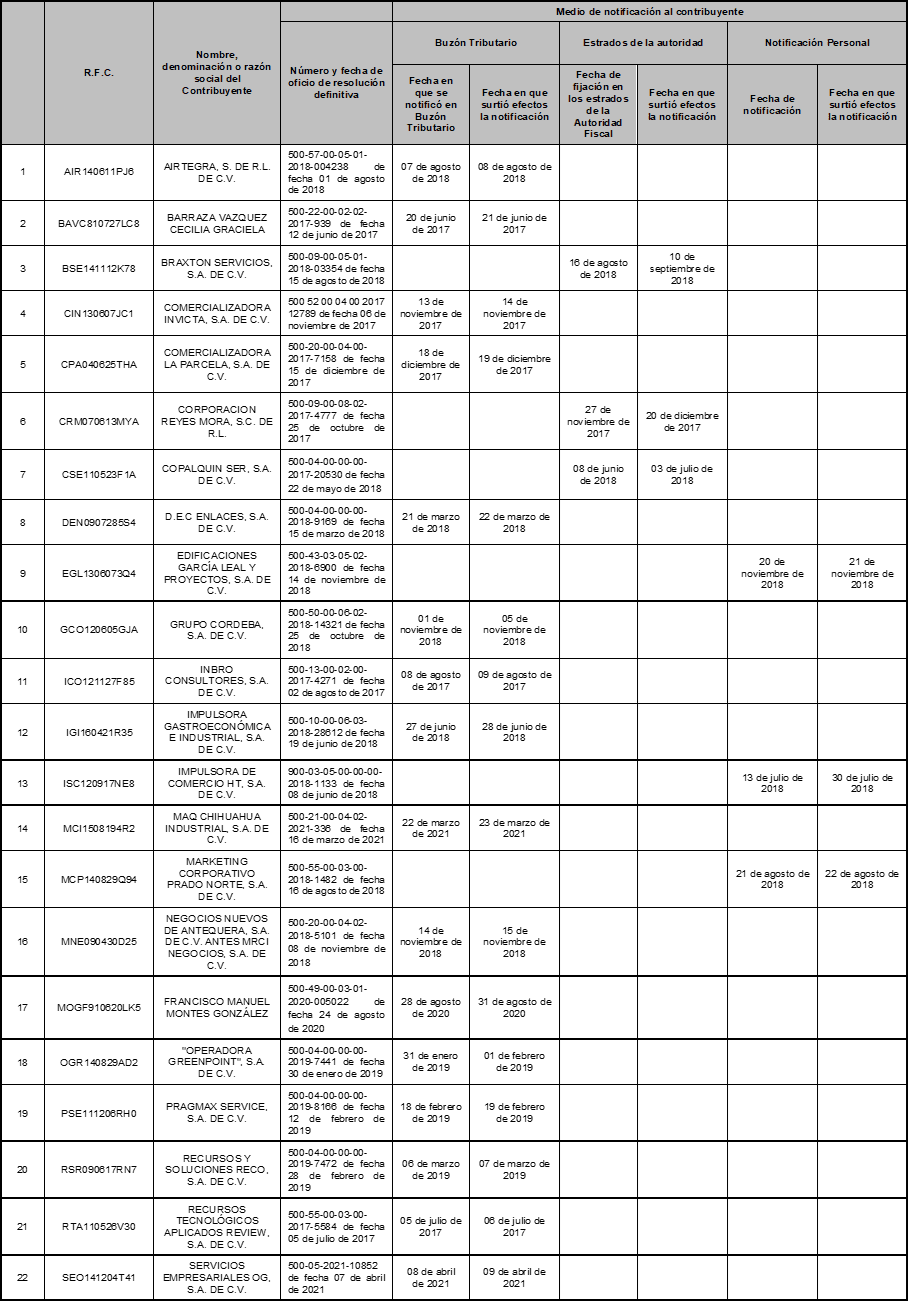

A continuación, en la siguiente tabla se enlistan los contribuyentes a los cuales se les notificó la resolución definitiva en términos del tercer párrafo del artículo 69-B multicitado.

1. Contribuyentes a los que se les notificó la Resolución Definitiva.

Datos adicionales de los contribuyentes. (da click para visualizar el listado)

Datos Adiconales – Contribuyentes

Fuente: Diario Oficial de la Federación

https://www.dof.gob.mx/nota_detalle.php?codigo=5682465&fecha=13/03/2023#gsc.tab=0

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com