No retorno -Anexo 24- , Embargo precautorio, Datos Inexactos (Valor Agregado e Identificadores).

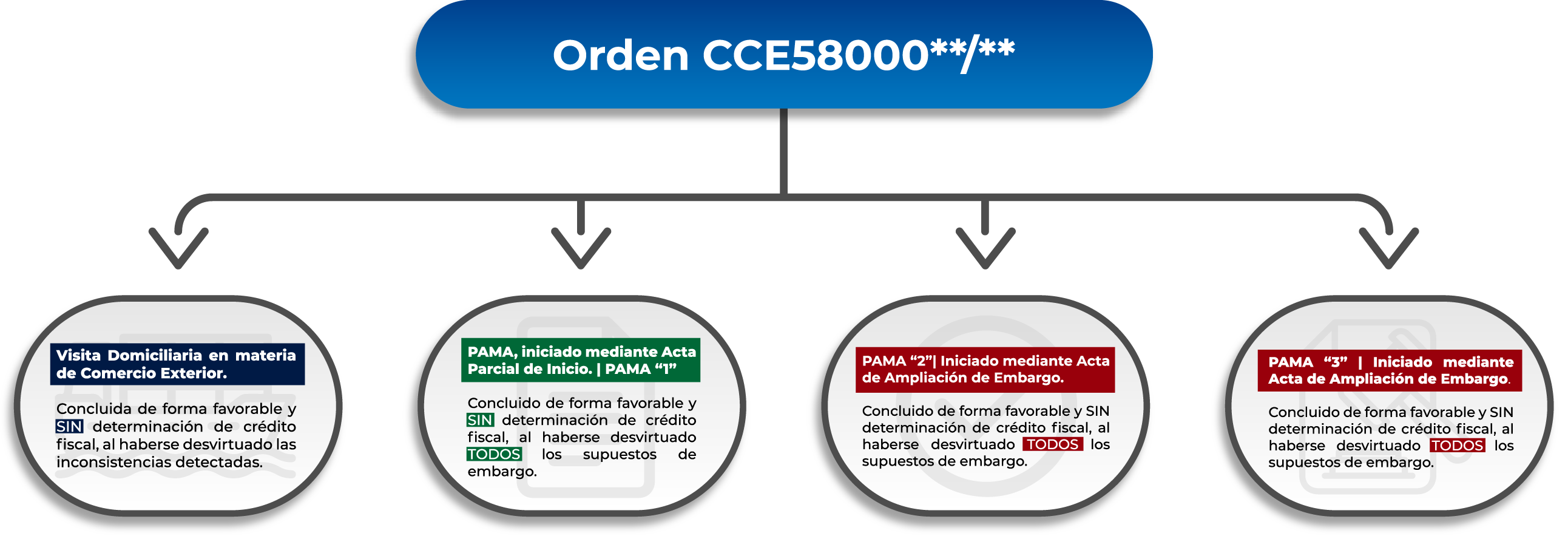

Mediante orden de Visita Domiciliaria contenida en el oficio 110-08-01-00-00-**, con número de orden CCE58000**/**, emitida dentro del expediente 7S.-2****, emitida por la Administración Desconcentrada de Auditoría de Comercio Exterior del Pacífico Norte, dependiente de la Administración General de Auditoría de Comercio Exterior, del Servicio de Administración Tributaria (en lo sucesivo la autoridad), se ordenó a cargo de la empresa, la práctica del procedimiento de fiscalización previsto en el numeral 42 fracción III del Código Fiscal de la Federación –VISITA DOMICILIARIA-; con el objeto de comprobar el cumplimiento de las disposiciones fiscales y aduaneras a que está afecta como sujeto directo en materia de Exportación, Derecho de Trámite Aduanero, Impuesto al Valor Agregado, así como verificar la legal importación, tenencia o estancia en el país de las mercancías de procedencia extranjera y el cumplimiento de regulaciones o restricciones no arancelarias y normas oficiales mexicanas.

del expediente 7S.-2****, emitida por la Administración Desconcentrada de Auditoría de Comercio Exterior del Pacífico Norte, dependiente de la Administración General de Auditoría de Comercio Exterior, del Servicio de Administración Tributaria (en lo sucesivo la autoridad), se ordenó a cargo de la empresa, la práctica del procedimiento de fiscalización previsto en el numeral 42 fracción III del Código Fiscal de la Federación –VISITA DOMICILIARIA-; con el objeto de comprobar el cumplimiento de las disposiciones fiscales y aduaneras a que está afecta como sujeto directo en materia de Exportación, Derecho de Trámite Aduanero, Impuesto al Valor Agregado, así como verificar la legal importación, tenencia o estancia en el país de las mercancías de procedencia extranjera y el cumplimiento de regulaciones o restricciones no arancelarias y normas oficiales mexicanas.

a) EMBARGO PRECAUTORIO- PAMA

Con motivo de lo anterior, a través del Acta Parcial de Inicio levantada, se notificó e inició el Procedimiento de Visita Domiciliaria ordenado en el oficio descrito en el punto anterior.

60 ACTIVOS EMBARGADOS DE FORMA PRECAUTORIA.

60 ACTIVOS EMBARGADOS DE FORMA PRECAUTORIA.

Toda vez que dentro del inicio del procedimiento, se detectó mercancía de procedencia extranjera en el domicilio fiscal de la empresa, y en razón de que en ese momento no se exhibieron los documentos correspondientes para acreditar su legal estancia, tenencia y/o importación, se determinó el embargo precautorio de los activos fijos de procedencia extranjera inventariados de los casos 01 a 60. Con eso, se abrió de forma independiente, el Procedimiento Administrativo en Materia Aduanera (PAMA), previsto en el numeral 155 de la Ley Aduanera.

Posteriormente, con motivo de la orden de visita domiciliaria aplicada a la empresa, se levantó adicionalmente Acta de ampliación, notificándose el embargo precautorio de las mercancías ubicadas en dos (2) domicilios de la empresa:

33 ACTIVOS EMBARGADOS DE FORMA PRECAUTORIA.

25 ACTIVOS EMBARGADOS DE FORMA PRECAUTORIA.

Cabe indicar, que en el caso del Procedimiento de Visita Domiciliaria en materia de Comercio Exterior, respecto al mismo se aperturan dos procedimientos autónomos, uno que es el contemplado por el numeral 155 de la Ley Aduanera, y se refiere al Procedimiento Administrativo en Materia Aduanera, en el cual se realizó el embargo precautorio de los activos y otro, es el procedimiento de Visita Domiciliaria o auditoría en comercio exterior.

dos procedimientos autónomos, uno que es el contemplado por el numeral 155 de la Ley Aduanera, y se refiere al Procedimiento Administrativo en Materia Aduanera, en el cual se realizó el embargo precautorio de los activos y otro, es el procedimiento de Visita Domiciliaria o auditoría en comercio exterior.

b) VISITA DOMICILIARIA EN MATERIA DE COMERCIO EXTERIOR

Como parte de las etapas de conclusión del Procedimiento de visita domiciliaria, mediante ÚLTIMA ACTA PARCIAL del procedimiento, se dieron a conocer las irregularidades presuntamente detectadas a cargo de la empresa y sus posibles consecuencias legales:

De forma resumida, las inconsistencias detectadas por la autoridad fiscalizadora son las siguientes:

Capítulo I.

A)Dato inexacto (Valor Agregado)

Por el periodo revisado, se observó que, en 3892 casos de mercancías elaboradas, transformadas y/o reparadas para su exportación inconsistentes en 30 pedimentos, en los cuales se declaró en el campo “VAL. AGREG.” el importe en cantidad “0”.

Capítulo II.

A) Omisión en el retorno de mercancías importadas temporalmente

Por el período revisado, se presume configurada la irregularidad de omisión en el retorno al extranjero de las diversas mercancías importadas de manera temporal, omitiendo con ello el Impuesto General de Importación. 6273 casos.

B)Dato inexacto (Valor Agregado)

Por el periodo revisado, en los cuales se observó que, en 1587 casos de mercancías elaboradas, transformadas y/o reparadas para su exportación inconsistentes en 27 pedimentos, en los cuales se declaró en el campo “VAL. AGREG.” el importe en cantidad “0”.

C)Datos generales inexactos (Identificadores)

Por el periodo revisado se observó que en 21 casos de exportación no se declara de manera completa y correcta el identificador ¨DE” (DESPERDICIOS).

Cabe indicar, que estas inconsistencias derivaron en una presunción a cargo de la empresa, calculada por la autoridad por concepto de omisión de contribuciones y multas en cantidad de $2´115,****,***.00 pesos (cifras en miles de millones, expresadas con *** por confidencialidad de la información), la cual de no solventarse, se estaría determinado un crédito fiscal actualizado en ese cantidad.

a) EMBARGO PRECAUTORIO- PAMA

Por virtud de lo anterior, de forma inmediata a la fecha en la que nos fue encomendada la atención del asunto, se procedieron a realizar las siguientes acciones para lograr desvirtuar los supuestos por los que se había determinado el embargo precautorio de los activos fijos/ maquinarias.

Por virtud de lo anterior, de forma inmediata a la fecha en la que nos fue encomendada la atención del asunto, se procedieron a realizar las siguientes acciones para lograr desvirtuar los supuestos por los que se había determinado el embargo precautorio de los activos fijos/ maquinarias.

a) Dentro del plazo legal establecido, de acuerdo a lo previsto por los numerales 1º, 43, 46, 150 y 155 de la Ley Aduanera en relación directa con el 1, 8, 14 y 16 de la Constitución Política de México, se ofrecieron y exhibieron los alegatos y probanzas que en derecho proceden, en cada uno de los procedimientos; las cuales resultaban suficientes para desvirtuar las causales que presuntamente dieron procedencia al decretamiento del embargo precautorio. Basado en esto, se realizaron los siguientes:

- Análisis integral de la información y/o documentación aduanera con la que se pretendía acreditar la legal estancia y/o tenencia de las mercancías, por cada uno de los casos embargados de forma precautoria en cada PAMA.

- Implementación de una auditoría inicial de diagnóstico, para determinar la viabilidad de la información con la que contaba la empresa.

- Desarrollo diario de reuniones de trabajo con la empresa, para formular y determinar la estrategia a seguir.

- Asesoría para la integración de documentos e información que se estaría presentando ante la autoridad y formulación de posiciones de estrategia legal respecto a aquellos documentos que consideraron que no eran suficientes para desvirtuar las causales de embargo.

- Elaboración de los escritos de defensa legal, con los cuales se presentaron todas las pruebas conducentes para desvirtuar los supuestos de embargo, haciéndose una confirmación profunda de que cada documento correspondía a cada caso.

- Presentación de los escritos ante la autoridad.

- Atención de reuniones de seguimiento ante la autoridad en conjunto con representantes de la empresa, en las cuales se estuvo gestionando la solución del asunto.

- Cabe indicar, que a fin de acreditar la Legal estancia y/o tenencia de los casos embargados y toda vez que en algunos de los casos resultaba aplicable, adicionalmente se hicieron valer diversos beneficios que la empresa cuenta al encontrarse certificada bajo la modalidad OEA e IVA e IEPS.

Lo anterior, toda vez que la Empresa cuenta y ha contado desde agosto 2005 y dentro del período de realización de la importación de los activos fijos embargados con la Certificación de Empresas en la modalidad Operador Económico Autorizado (OEA), rubro importador y/o exportador así como con la Certificación IVA e IEPS; se estableció por aquellos casos en los que la documentación soporte no resultaba suficiente para desvirtuar los supuestos de embargo (22 de 118 casos), que las mercancías embargadas fueron correctamente importadas cumpliendo con todas las formalidades del trámite; evidenciándose entonces que los documentos exhibidos para acreditar la legal estancia y/o tenencia (factura y pedimento) resultaban suficientes para desvirtuar los supuestos de embargo precautorio, ya que dichos documentos se tramitaron al amparo de los beneficios que otorgan las mencionadas certificaciones, los cuales siempre estuvieron y han estado vigente a favor de la empresa; puesto que la empresa a través de su área de comercio exterior, realiza un trabajo activo y permanente para mantener la continuidad de las citadas certificaciones.

En sí, uno de los principales beneficios que otorgan esas certificaciones y que se hizo valer de forma efectiva, es la facilidad de efectuar el despacho aduanero de las mercancías para su importación temporal o introducción, de acuerdo al régimen que operen, sin declarar o transmitir en el pedimento, documento electrónico, en la factura, en el documento de embarque o en relación anexa, los números de serie, modelo, parte o marca; acreditándose por tanto, que los documentos exhibidos desvirtuaban a plenitud los supuestos de embargo y además, que la empresa cumplía plenamente las obligaciones en materia de control de inventarios ANEXO 24, tal y como se demostró ante la autoridad.

Por lo que hace a los demás casos embargados, se integraron los soportes documentales correspondientes principalmente, Pedimento de importación y Factura comercial, con los cuales se desvirtuaban fehacientemente los supuestos de embargo, en términos del numeral 146 de la Ley Aduanera.

b) VISITA DOMICILIARIA- COMERCIO EXTERIOR

- De forma inmediata, se inició con la preparación de la estrategia de defensa legal para desvirtuar las irregularidades detectadas.

a) Se implementó un procedimiento intensivo de auditoría interna a fin de integrar los soportes documentales que desvirtuaran las irregularidades detectadas.

b) En cuanto a las inconsistencias por ANEXO 24, el equipo de Stratego, inició un procedimiento muy minucioso de revisión automática y manual de los 6,273 casos de Anexo 24 que fueron identificados con inconsistencias, procediéndose a su corrección y corroborándose los elementos para solventar las irregularidades detectadas. Cabe indicar que lograr la corrección de ese total de casos, representó 536 horas de trabajo continuo entre diferentes integrantes de nuestra área de Auditoría.

c) Respecto a las demás inconsistencias detectadas (Datos generales inexacto (Identificadores) y Dato inexacto (Valor Agregado), se recabaron uno a uno los soportes documentales que desvirtuaban fehacientemente las presunciones realizadas por la autoridad y se formularon los argumentos jurídicos que soportaban desvirtuar dichas inconsistencias.

d) Posteriormente, se procedió a la elaboración y presentación de los escritos de defensa legal, con los cuales se soportó haberse desvirtuado las irregularidades detectadas.

e) Seguido de lo anterior, se realizaron gestiones personales ante la autoridad, para dar seguimiento a las promociones, soportes y alegatos presentados.

a) EMBARGO PRECAUTORIO- PAMA

Como resultado de nuestra intervención y de las estrategias legales implementadas; en cuanto a los tres (3) Procedimientos Administrativos de Embargo precautorio (PAMA) mediante diversos oficios números 110-08-01-00-*** , emitidos por la Administración de Auditoría, se resolvió de forma definitiva a favor de la empresa que se desvirtuaron los supuestos de embargo precautorio, por TODOS los casos embargados; consecuentemente, se dejaron sin efectos los embargos realizados y no se impusieron sanciones ni se determinaron créditos fiscales a cargo de la empresa.

En ese sentido, dichos procedimientos fueron resueltos de forma FAVORABLE en etapa administrativa.

b) VISITA DOMICILIARIA

Con motivo de las estrategias implementadas, mediante ACTA FINAL, la autoridad fiscalizadora determinó en primera instancia tener por SOLVENTADAS en su totalidad las irregularidades detectadas en cuanto a ANEXO 24 (supuestos de no retorno); obteniéndose con esto un resultado favorable muy significativo ya que dichas irregularidades componían el mayor porcentaje de los casos detectados.

por SOLVENTADAS en su totalidad las irregularidades detectadas en cuanto a ANEXO 24 (supuestos de no retorno); obteniéndose con esto un resultado favorable muy significativo ya que dichas irregularidades componían el mayor porcentaje de los casos detectados.

Mediante resolución contenida en el oficio número 110-08-****; la autoridad resolvió tener por desvirtuadas TODAS las irregularidades detectadas a cargo de la empresa y por tanto, dejó sin efectos el crédito fiscal pre-determinado.

En ese sentido, dichos procedimientos fueron resueltos de forma FAVORABLE en etapa administrativa.

I. Respecto a los 3 (tres) Procedimientos Administrativos de embargo precautorio:

I. Respecto a los 3 (tres) Procedimientos Administrativos de embargo precautorio:

Se obtuvo resolución favorable en etapa administrativa por cada procedimiento, evitándose el pago de los créditos fiscales predeterminados por la autoridad y asegurando a favor de la empresa la propiedad de las mercancías embargadas así como la continuidad de su Programa IMMEX.

II. Respecto al procedimiento de Visita Domiciliaria:

Se obtuvo resolución favorable en etapa administrativa, evitándose la determinación y posible pago de un crédito fiscal predeterminado en cantidad de $2´ 115, ***, ***.** (cifras en miles de millones, expresadas con – por confidencialidad de la información).

Con lo anterior, de forma indirecta también SE ASEGURÓ LA CONTINUIDAD EN LOS DIFERENTES PROGRAMAS Y AUTORIZACIONES de nuestro cliente:

- IMMEX

- OEA

- Certificación de IVA e IEPS

- Padrón de importadores

- Padrón de Exportadores

- Sellos digitales

- Entre otros

Los cuales, al haberse determinado de forma definitiva el crédito fiscal, hubieran sido suspendidos o cancelados como consecuencia directa del adeudo a cargo de la empresa.

No obstante, con las acciones ejercidas por nuestra Firma, se resolvió el citado procedimiento de fiscalización en etapa ADMINISTRATIVA SIN la determinación de créditos fiscales o imposición de sanciones.

Sin duda, la obtención de todas estas resoluciones favorables en etapa administrativa, constituye un caso de éxito sin precedentes. Que además de asegurar la seguridad y continuidad de la empresa; al resolverse en procedimiento administrativo estos procedimientos, se evitó la apertura de nuevos procedimientos como juicios o controversias que se hubieran tenido que interponer en contra de los créditos fiscales que hubiesen sido determinados.

En Stratego, nos esforzamos por mantener a nuestros clientes informados acerca de los desarrollos en el comercio exterior. Estar al corriente de las últimas novedades en comercio exterior, economía y finanzas es esencial para tomar decisiones estratégicas.

Para mayor información sobre este caso de Éxito y sus soportes, contáctanos.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com