MARCO HISTÓRICO.

El 8 de septiembre de 2016, el Ejecutivo Federal (sexenio del expresidente de la República Enrique Peña Nieto) entregó al Congreso de la Unión el llamado paquete económico; en el cual se encontraba, entre otros, la iniciativa de Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA), con el propósito fundamental de fortalecer la determinación del fondo de la controversia que se dirimirá ante el Tribunal Federal de Justicia Administrativa.

La iniciativa se aprobó y el 27 de enero de 2017, se publicó en el Diario Oficial de la Federación, el DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Procedimiento Contencioso Administrativo y al Código Fiscal de la Federación.

De la exposición de motivos, se advierte que la creación del Juicio de Resolución Exclusiva de Fondo atendió al hecho de que en materia contenciosa administrativa, los justiciables no siempre obtienen una solución definitiva sobre las pretensiones originalmente planteadas, pues no se escapa de la costumbre procesalista de la obtención de una resolución derivada de cuestiones formales, provocando que el principio de justicia completa, pronta y expedita no se logre.

Así, la finalidad de la creación de este nuevo juicio, tuvo como premisa fundamental fortalecer la definición judicial del fondo de la controversia sujeta al Tribunal Federal de Justicia Administrativa, en el que tanto el actor como la autoridad demandada solo puedan alegar, justamente, cuestiones relativas al fondo, respecto de la existencia misma de la obligación fiscal y dentro de un procedimiento que se sustente en los principios de celeridad, oralidad, resolución sustantiva y proporcionalidad.[1]

[1] Se robustece con el criterio: VIII-CASE-REF-27 “JUICIO DE RESOLUCIÓN EXCLUSIVA DE FONDO. SU FINALIDAD”.

CARACTERÍSTICAS ESPECIALES:

- Procedencia. Sólo se podrán hacer valer cuestiones relativas al fondo del asunto, excluyendo en todo momento, cualquier argumento formal o de procedimiento.

- Tanto del actor como de las autoridades demandadas, deberán exhibirse, en su totalidad, al momento de presentar la demanda o contestarla, respectivamente.

- Suspensión de la ejecución del acto. No se exigirá al contribuyente que garantice el crédito fiscal, durante la tramitación de este juicio y hasta que el Tribunal Federal de Justicia Administrativa emita la resolución correspondiente.

- Oralidad. Se privilegia la oralidad del procedimiento y la cercanía del órgano jurisdiccional con la tramitación del juicio.

MARCO JURÍDICO.

- Ley Federal de Procedimiento Contencioso Administrativo.

CAPÍTULO XII. Del Juicio de Resolución Exclusiva de Fondo. - Artículos 58-16 al 58-29.

PROCEDIMIENTO Y REQUISITOS DE PROCEDENCIA.

-

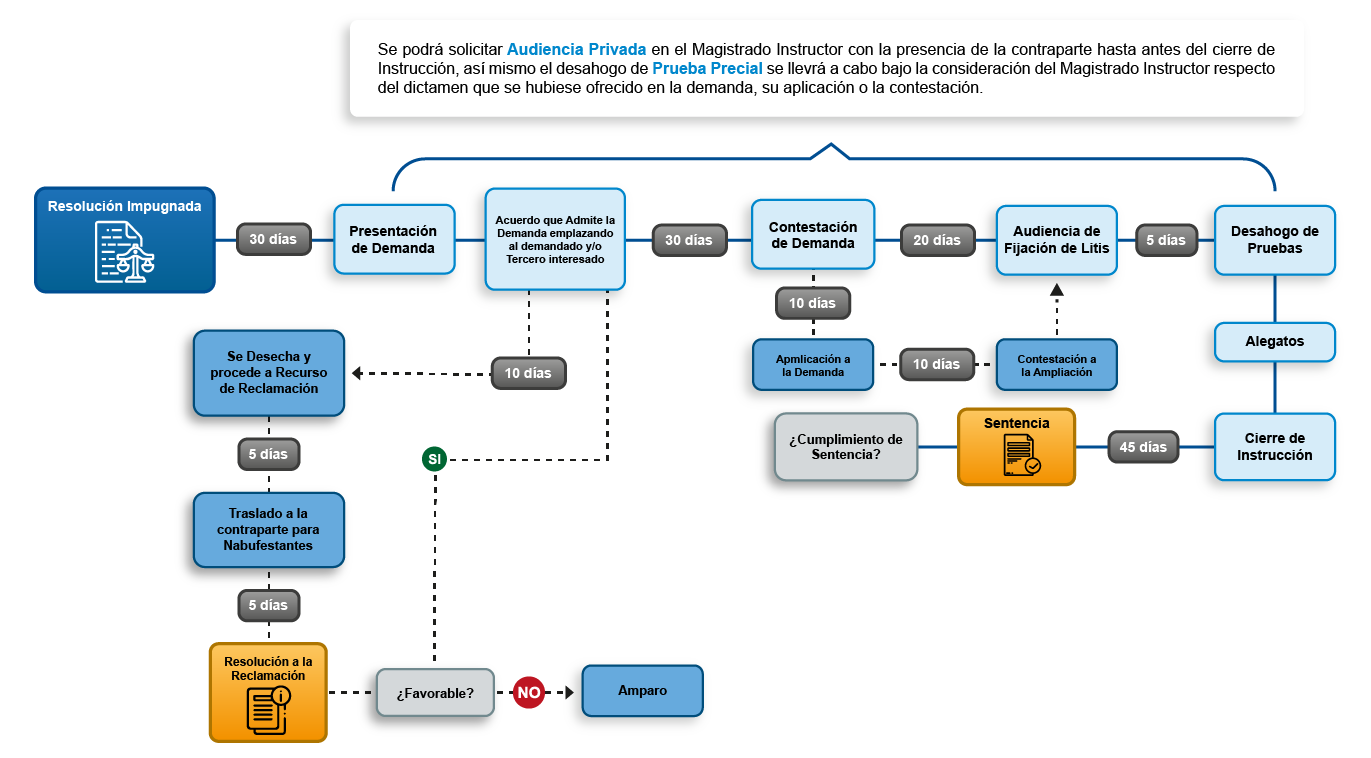

- Se presenta ante el Tribunal Federal de Justicia Administrativa, el cual determinará las Salas Regionales Especializadas en materia del juicio de resolución exclusiva de fondo.

- Se tramita a petición del actor y es optativo.

- Versará únicamente sobre la impugnación de resoluciones definitivas que deriven del ejercicio de las facultades de comprobación a que se refiere el artículo 42, fracciones II, III o IX del Código Fiscal de la Federación.[1]

- La cuantía del asunto debe ser mayor a doscientas veces la Unidad de Medida y Actualización, elevada al año, vigente al momento de emisión de la resolución combatida.[2]

- Los conceptos de impugnación deberán tener por objeto resolver exclusivamente sobre el fondo de la controversia que se plantea, es decir que, referidos al sujeto, objeto, base, tasa o tarifa de las obligaciones revisadas, pretendan controvertir alguno de los siguientes supuestos:

-

- Los hechos u omisiones calificados en la resolución impugnada como constitutivos de incumplimiento de las obligaciones revisadas.

- La aplicación o interpretación de las normas involucradas.

- Los efectos que haya atribuido la autoridad emisora al incumplimiento total o parcial de requisitos formales o de procedimiento que impacten o trasciendan al fondo de la controversia.

- La valoración o falta de apreciación de las pruebas relacionadas con los supuestos mencionados en las fracciones anteriores.

[1] VIII-CASE-REF-15 “JUICIO DE RESOLUCIÓN EXCLUSIVA DE FONDO. ES PROCEDENTE CONTRA RESOLUCIONES QUE NIEGUEN TOTAL O PARCIALMENTE SOLICITUDES DE DEVOLUCIÓN, SIEMPRE Y CUANDO SEAN PRECEDIDAS DEL EJERCICIO DE FACULTADES DE COMPROBACIÓN POR PARTE DE LA AUTORIDAD EN TÉRMINOS DEL ARTÍCULO 42, FRACCIONES II, III O IX DEL CÓDIGO FISCAL DE LA FEDERACIÓN.”

[2]VIII-P-1aS-845 “SALA ESPECIALIZADA EN MATERIA DEL JUICIO DE RESOLUCIÓN EXCLUSIVA DE FONDO. ES COMPETENTE CUANDO SE ACTUALIZA LA CUANTÍA DEL ASUNTO.”

- Jión de demanda, deberá señalar si coincide o no con la propuesta de litis del juicio, expresando en este último caso, cuál es su propuesta.

DE LA AUDIENCIA DE FIJACIÓN DE LITIS.

-

- El Magistrado Instructor citará a las partes para audiencia de fijación de litis una vez que reciba la demanda y, en su caso, la contestación.

- Término: se desahogará dentro de los 20 días siguientes a la reposición de la contestación y de manera oral ante el Magistrado Instructor.

- El Secretario de Acuerdos podrá auxiliar al Magistrado para levantar acta circunstanciada de la diligencia (Los demás Magistrados integrantes de la Sala podrán acudir a la audiencia de fijación de litis).

- El Magistrado Instructor expondrá de forma breve en qué consiste la controversia planteada por las partes, quienes manifestarán lo que a su derecho convenga, ajustándose a lo manifestado en la demanda, su ampliación o su contestación (el tiempo para argumentar lo fija el Magistrado).

- Las partes podrán acudir personalmente o por conducto de sus autorizados legales.

- Cuando estando debidamente notificadas las partes, en términos de los artículos 67 y 68 de la Ley, alguna no acuda a la audiencia de fijación de litis, ésta se llevará a cabo con la parte que esté presente.

- Si alguna de las partes no acude se entenderá que consiente los términos en que la misma quedó fijada por el Magistrado Instructor y Precluye su derecho para formular cualquier alegato posterior en el juicio.

- Una vez celebrada la audiencia de fijación de litis, el Magistrado Instructor notificará a las partes el acuerdo a que se refiere el artículo 47 de la LFPCA, salvo que se haya acordado procedente la atracción del juicio por la Sala Superior.

AUDIENCIAS PRIVADAS.

-

- Se prevé la posibilidad de que las partes soliciten una audiencia privada con el Magistrado Instructor o con alguno de los Magistrados de la Sala Especializada.

- Se deberá celebrar invariablemente con la presencia de la contraparte.

DE LAS PRUEBAS.

Sólo se admiten las que se ofrecieron y exhibieron en:

-

- El procedimiento de comprobación del que derive el acto impugnado; ii) El procedimiento de Acuerdos Conclusivos regulado en el Código Fiscal de la Federación, o iii) El recurso administrativo correspondiente.[1]

- La prueba pericial se deberá adjuntar a la demanda, a la ampliación o a su contestación.

- Amplia facultad del Magistrado para valorar no sólo la idoneidad y el alcance de los dictámenes exhibidos, sino también la idoneidad del perito que lo emite.

AUDIENCIA ESPECIAL DE PERITOS.

- Se llevará a cabo en caso de que el Magistrado considere necesario citar a los peritos que rindieron los dictámenes.

- Se lleva de forma oral- peritos respondan a las dudas o cuestionamientos que aquél les formule.

- Las partes deberán ser notificadas en un plazo mínimo de 5 días anteriores a la fecha fijada para dicha audiencia y podrán ampliar el cuestionario del dictamen pericial y formular las preguntas que requieran.

- El Secretario de Acuerdos auxiliará en la diligencia y levantará el acta respectiva.

- Desahogada la audiencia, el Magistrado podrá designar a un perito tercero, cuando a su juicio ninguno de los dictámenes periciales rendidos en el juicio le proporcione elementos de convicción suficientes, o bien, si éstos son contradictorios.

- El dictamen del perito tercero deberá versar exclusivamente sobre los puntos de discrepancia de los dictámenes de los peritos de las partes.

- Los dictámenes periciales serán valorados por el Magistrado Instructor atendiendo a la litis fijada en la audiencia correspondiente.

CIERRE DE INSTRUCCIÓN.

Celebrada la audiencia de fijación de litis, desahogadas las pruebas que procedan y formulados los alegatos, quedará cerrada la instrucción del juicio de resolución exclusiva de fondo, sin necesidad de una declaratoria expresa, y a partir del día siguiente empezarán a computarse los plazos previstos en el artículo 49 de esta Ley para dictar sentencia; lo anterior no aplicará para efectos de lo previsto en el artículo 58-22, sexto párrafo de la presente Ley.

SENTENCIA.

La sentencia definitiva[2] podrá: i) Reconocer la validez de la resolución impugnada, ii) Declarar la nulidad de la resolución impugnada.

En los casos en que la sentencia implique una modificación a la cuantía de la resolución administrativa impugnada, la Sala Regional Especializada competente deberá precisar, el monto, el alcance y los términos de la misma para su cumplimiento.

NULIDAD

Se declarará cuando:

-

- Los hechos u omisiones que dieron origen a la controversia no se produjeron;

- Los hechos u omisiones que dieron origen a la controversia fueron apreciados por la autoridad en forma indebida;

- Las normas involucradas fueron incorrectamente interpretadas o mal aplicadas en el acto impugnado, o

- Los efectos atribuidos por la autoridad emisora al incumplimiento total, parcial o extemporáneo, de requisitos formales o de procedimiento a cargo del contribuyente resulten excesivos o desproporcionados por no haberse producido las hipótesis de causación de las contribuciones determinadas.

Además de declarar la nulidad de la resolución impugnada se reconocerá:

-

- La existencia de un derecho subjetivo y condenar al cumplimiento de la obligación correlativa.

- Otorgar o restituir al actor en el goce de los derechos afectados.

- Declarar la nulidad del acto o resolución administrativa de carácter general, caso en que cesarán los efectos de los actos de ejecución que afectan al demandante, inclusive el primer acto de aplicación que hubiese impugnado. La declaración de nulidad no tendrá otros efectos para el demandante, salvo lo previsto por las leyes de la materia de que se trate.

- Reconocer la existencia de un derecho subjetivo y condenar al ente público federal al pago de una indemnización por los daños y perjuicios causados por sus servidores públicos.

RECURSO DE REVISIÓN Y AMPARO DIRECTO.

- En contra de las sentencias dictadas en el juicio de resolución exclusiva de fondo, si éstas no favorecen a la autoridad demandada, podrá interponer el recurso de revisión previsto en el artículo 63 de esta Ley, mientras que el particular tendrá a su alcance el juicio de amparo.

[1]VIII-CASE-REF-13. “PRINCIPIO DE “LITIS ABIERTA” EN EL JUICIO DE RESOLUCIÓN EXCLUSIVA DE FONDO.”

[2] IX-P-SS-66 “RESOLUCIÓN EXCLUSIVA DE FONDO. NO SERÁ MATERIA DE PRONUNCIAMIENTO EN SENTENCIA DEFINITIVA, LA LITIS FIJADA EN LA AUDIENCIA DE FIJACIÓN DE LITIS, CUANDO ESTA NO SE ADVIERTA DE LA DEMANDA EN RELACIÓN CON LA CONTESTACIÓN.-“

VENTAJAS.

Como ventajas podríamos destacar que las siguientes.

-

- No exige al actor que garantice el crédito fiscal que le haya sido determinado. con la admisión de la demanda, el Magistrado Instructor ordenará la suspensión inmediata de la ejecución del acto impugnado,

- La suspensión concedida operará hasta que se dicte la resolución que ponga fin al juicio.

- Se privilegia la cercanía con el órgano jurisdiccional, a través de la oralidad del procedimiento y su tramitación, así como la celeridad para la emisión de la resolución.

- Respecto a la celeridad, el juicio de Resolución Exclusiva de Fondo ofrece la certeza de que los justiciables al acudir ante la Sala Especializada en esta materia, contarán con sentencias sólidas que resuelvan el fondo de la controversia, las cuales estimamos que no debieran generar instancias recurrentes y ello acorta plazos en la definición real de su situación fiscal.

- En caso de plantearse en la controversia argumentos de forma, estos no serán considerados para el análisis y resolución, por lo que el tfja reconducirá el Juicio a la vía ordinaria, pero no desechará la demanda.

Somos especialistas en Fiscal y Aduanera, ofrecemos servicios integrales en Defensa y Asesoría Jurídica, implementando estrategias innovadoras para litigios y asuntos complejos.

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com