El día de hoy 17 de mayo de 2023, se publicó en el Diario Oficial de la Federación el Listado global de presunción de contribuyentes que se ubican en el supuesto del artículo 69-B, párrafo cuarto del Código Fiscal de la Federación.

Respecto a esto, la Administración Central de Fiscalización Estratégica, adscrita a la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria, identifica a los contribuyentes que emiten comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes de acuerdo al artículo 69-B, párrafo cuarto.

Por lo que, una vez detectado por parte de la autoridad la emisión de estos comprobantes fiscales la autoridad tiene la obligación de notificar al contribuyente mediante un oficio en cual se le informan las irregularidad y así mismo se les otorga al contribuyente un plazo de quince días hábiles contados a partir de la última de las notificaciones antes efectuadas, para que realizaran las manifestaciones y aportaran las pruebas que consideraran pertinentes para desvirtuar los hechos dados a conocer mediante los citados oficio.

A continuación, en la siguiente tabla se enlistan los contribuyentes a los Anexo 1 del oficio número 500-05-2023-4351 de fecha 24 de abril de 2023 correspondiente a contribuyentes que, SÍ aportaron argumentos y/o pruebas, pero NO desvirtuaron el motivo por el que se les notificó el oficio de presunción, motivo por el cual se actualizó DEFINITIVAMENTE la situación a que se refiere el primer párrafo del artículo 69-B del Código Fiscal de la Federación.

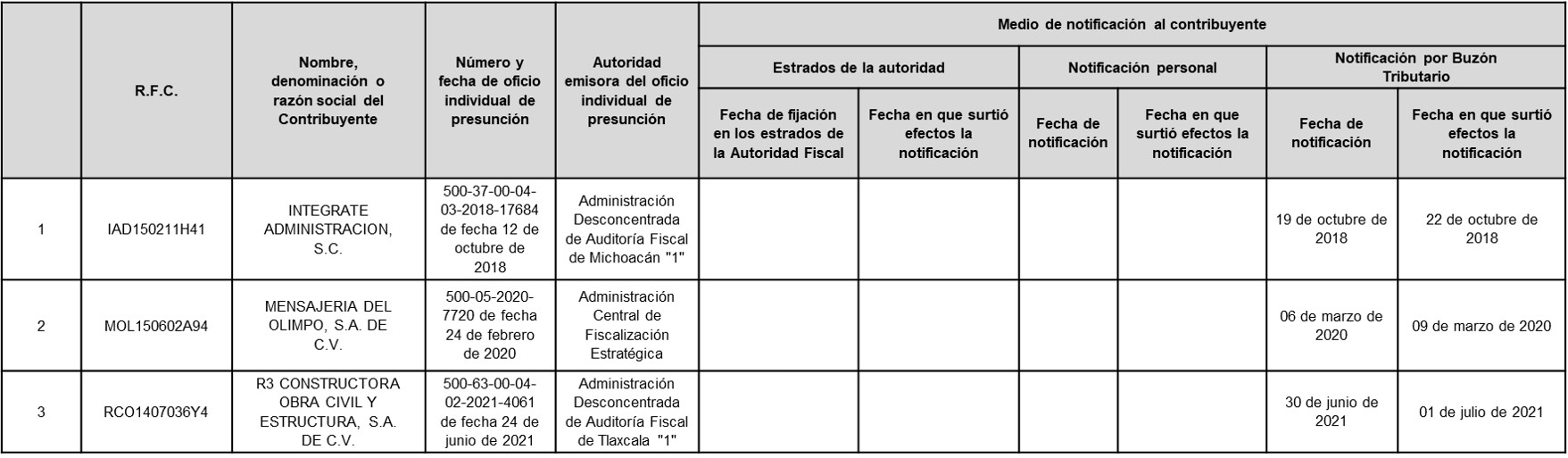

Apartado A.- Notificación del OFICIO DE PRESUNCIÓN conforme a los párrafos primero y segundo del artículo 69-B del Código Fiscal de la Federación, en relación con el artículo 69 de su Reglamento.

Apartado A.- Notificación del OFICIO DE PRESUNCIÓN conforme a los párrafos primero y segundo del artículo 69-B del Código Fiscal de la Federación, en relación con el artículo 69 de su Reglamento.

Apartado B.- Notificación en la página de Internet del Servicio de Administración Tributaria

Apartado C.- Notificación en el Diario Oficial de la Federación.

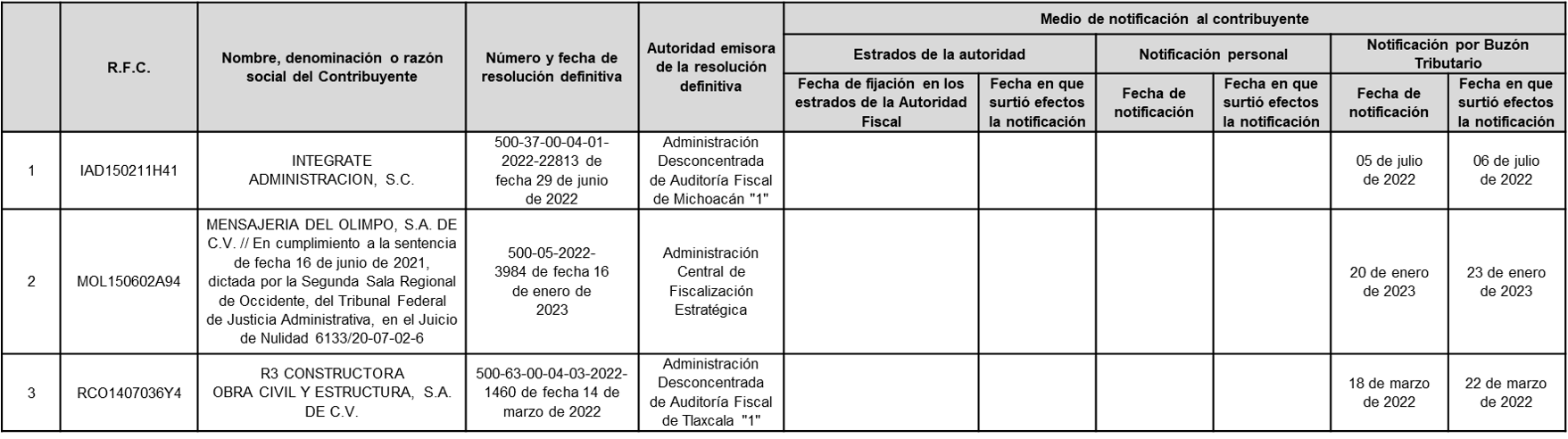

Apartado D.- Notificación del oficio de RESOLUCIÓN DEFINITIVA conforme al cuarto párrafo del artículo 69-B del Código Fiscal de la Federación.

Apartado E.- Datos adicionales de los contribuyentes.

Fuente: Diario Oficial de la Federación

https://www.dof.gob.mx/nota_detalle.php?codigo=5688970&fecha=17/05/2023#gsc.tab=0

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@stratego-st.com