Recuperación de saldos a favor ante el servicio de administración tributaria.

¿Sabías que, en 2021 el SAT recaudó la impresionante suma de 3 billones 561 mil 081 millones de pesos?

Un incremento del 1.1 por ciento en plena pandemia y recesión mundial, de esta suma solo pago a los contribuyentes, 710 mil 559 millones de pesos de devoluciones tributarias un incremento del 8.3 por ciento con respecto a 2020. Lo anterior se explica de forma muy simple, la política de devolución se endureció más, haciendo más laborioso y complejo el proceso de aprobación de las solicitudes.

INCREMENTOS EN 2021 POR TIPO DE IMPUESTO

Para visualizar más claramente el impacto de las políticas recaudatorias de la autoridad es necesario conocer la variación porcentual con respecto a 2020.

- EL IMPUESTO AL VALOR AGREGADO (IVA) CRECIÓ UN 7.7 POR CIENTO.

- EL IMPUESTO SOBRE LA RENTA CRECIÓ UN 1.7 POR CIENTO.

DEVOLUCIONES DE IMPUESTOS 2020 EN NUMEROS

- LAS DEVOLUCIONES DEL IMPUESTO AL VALOR AGREGADO (IVA) CRECIERON UN 7.9 POR CIENTO.

- LAS DEVOLUCIONES DEL IMPUESTO SOBRE LA RENTA SE INCREMENTARON UN 14.7 POR CIENTO.

- LAS DEVOLUCIONES DEL IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS (IEPS) CRECIERON UN 9.4 POR CIENTO.

INTRODUCCIÓN

En México la gran mayoría de las empresas por actividades inherentes a su objeto social y por el pago de sus contribuciones fiscales generan un excedente de saldo, pero NO LES PERTENECEN A LAS AUTORIDADES HACENDARIAS, dichos recursos generados cuando el contribuyente realizo algún pago parcial o similares son resguardados “temporalmente” en las arcas de tesorería, y las autoridades tienen la obligación por ley de devolver a los contribuyentes de forma expedita y correcta los mismos. Art. 22 del Código Fiscal de la Federación (CFF).

¿POR QUÉ SOLICITAR LA DEVOLUCIÓN O RECUPERACIÓN DE LOS SALDOS A FAVOR (IVA, ISR, IEPS, OTROS)?

- Es dinero de la empresa, no de las autoridades

- En muchos casos ese dinero detenido “temporalmente” en las arcas de la autoridad se retiro del flujo de efectivo de las operaciones diarias de la empresa y puede poner en riesgo su liquidez.

- Acreditar correctamente una solicitud de devolución genera confianza para la autoridad hacendaria, ya que, a través de la misma, se muestra que la empresa es confiable, y honesta, pero sobre todo que existe realmente.

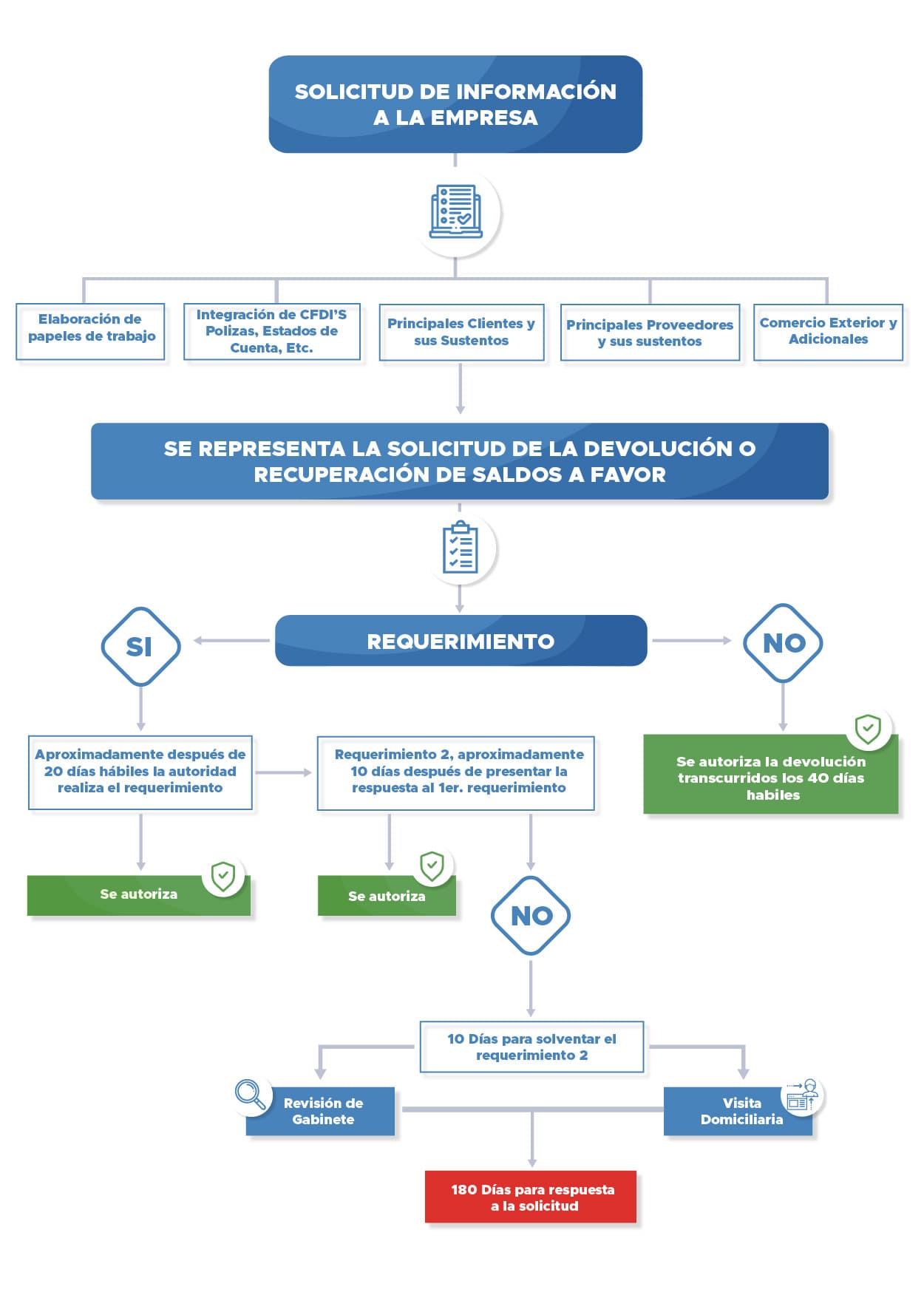

¿CUANTO TARDA UNA DEVOLUCIÓN O RECUPERACIÓN DE SALDOS TRADICIONAL?

En un proceso tradicional, la autoridad cuenta con 40 días hábiles para resolver una solicitud de devolución, contados a partir del día siguiente en el cual se presente la misma, sin embargo, la experiencia nos ha mostrado que generalmente 10 días antes de vencer el plazo, la autoridad ejerce sus facultades de comprobación y realiza un requerimiento adicional de información, con el cual, otorgan a la empresa 20 días para la respuesta del mismo, plazo que interrumpe también el plazo de la autoridad. Es importante compartir que las modificaciones a la miscelánea fiscal para 2022, establece un incremento del tiempo con el que contara la autoridad para analizar, y en sus diversos casos autorizar o negar la solicitud, sin embargo, aun no se publica oficialmente el nuevo plazo con el cual contara.

Así mismo, es importante mencionar que si fruto de la respuesta al primer requerimiento la autoridad detecta algunas actividades o información no muy clara, puede realizar un segundo requerimiento de información y en muy raros casos si detectara información poco fiable, puede ejercer sus facultades establecidas en el artículo 22-D del CFF, con lo cual, adicionaría un total de 180 días al desarrollo de la misma, e incluso puede ejercer lo siguiente:

REVISIÓN DE GABINETE

En este procedimiento la autoridad puede solicitar exhibir la contabilidad parcial o total de la empresa, así como otros documentos, y dicha revisión de información puede ser a través de buzón tributario o incluso en el domicilio fiscal de la empresa.

VISITA DOMICILIARIA

Como su nombre lo indica, la autoridad realiza una visita de verificación a la empresa, con un tema tan sencillo como, verificar la existencia de la misma, o más de fondo revisar la contabilidad de la misma y/o corroborar información proporcionada con anterioridad.

¿QUÉ OTRO TIPO DE DEVOLUCIONES O RECUPERACIONES DE SALDOS EXISTEN EN MÉXICO?

Existe un beneficio para los contribuyentes del sector agropecuario para la devolución de saldos a favor del IVA, Regla 2.3.3. del CFF, con la cual PODRÁN OBTENER LA DEVOLUCIÓN DEL IVA EN UN PLAZO MÁXIMO DE VEINTE DÍAS HABILES a partir de la solicitud de devolución.

FUNDAMENTO LEGAL DE LAS DEVOLUCIONES

- Artículo 22 del Código Fiscal de la Federación.

- Artículo 3 de la Ley del Impuesto al Valor Agregado.

- Artículos 12 y 13 del Reglamento de la Ley del Impuesto al Valor Agregado.

- Resolución Miscelánea Fiscal, reglas 2.3.1., 2.3.3., 2.3.4., 2.3.5., 2.3.6., 2.3.7., 2.3.8., 2.3.9, 2.3.14., 4.1.5., 4.1.6, 4.1.7., 4.1.8. y 4.1.10.

- Convenios de reciprocidad.

- Convenios de cooperación técnica.

- Convenios para evitar la doble tributación.

PELIGROS DE NO CONTAR CON UN GRUPO DE ASESORES PARA PRESENTAR LA SOLICITUD DE DEVOLUCIÓN O RECUPERACIÓN DE SALDOS A FAVOR.

- Negativa total o parcial de la solicitud.

- Visitas de verificación de la empresa.

- Auditorias por parte de la autoridad derivadas de una mala integración de la solicitud o respuesta a requerimientos.

- Auditorias a clientes o proveedores generadas por un mal manejo de la solicitud.

¿PORQUE ELEGIR A ASESORES STRATEGO COMO TU ASESOR DE CABECERA EN TUS SOLICITUDES DE DEVOLUCIÓN O RECUPERACIÓN DE IMPUESTOS?

- Contamos con equipo multidisciplinario que conjuga en perfecta armonía los requisitos fiscales, contables y legales necesarios para llevar a buen término la solicitud de devolución o recuperación de saldos a favor (IVA e ISR).

- La forma de trabajo de nuestro equipo evita ser intrusiva con la información contable de la empresa, solicitamos solo la información requerida por las autoridades, custodiando siempre la información proporcionada al más alto nivel, al tiempo que elaboramos informes detallados de las incidencias que puedan poner en riesgo la solicitud, e incluso se ofrecemos recomendaciones contables, fiscales y legales para fortalecer la operación de la empresa.

- Contamos con un gran numero de grandes clientes en los más diversos sectores, los cuales, pueden dar certeza del éxito de nuestros servicios en materia de devoluciones.

PROCESO DEL SERVICIO DE LA SOLICITUD DE DEVOLUCIÓN O RECUPERACIÓN DE SALDOS A FAVOR DE IMPUESTOS.

Derivado de nuestra gran experiencia en el tema, preparamos la solicitud incluyendo desde un inicio los puntos más habituales que la autoridad les requiere a los diversos tipos y tamaños de empresas, lo anterior, nos permite que en caso de la autoridad nos requiera, este ultimo sea un requerimiento muy sencillo y rápido de solventar, con lo cual, aminoramos los tiempos de suspensión de plazos de respuesta de la autoridad.

Contamos con un numeroso equipo de contadores y abogados, los cuales cuentan con una vasta experiencia en el tema, con ello, somos capaces de solicitar exitosamente múltiples solicitudes de devolución de la misma empresa simultáneamente.

En el caso que la autoridad realice una visita de verificación a la empresa para constatar la información promovida en la solicitud, o la simple existencia de la misma, parte de nuestro equipo realiza el acompañamiento durante la misma, a fin de apoyar a la empresa a que la visita transcurra en calma y exitosamente, y en caso de una eventualidad estar preparados con los argumentos necesarios para siempre blindar el patrimonio de la empresa.

DIAGRAMA DE FLUJO DE LA DEVOLUCIÓN O RECUPERACIÓN DE SALDOS A FAVOR

El presente documento no constituye una consulta particular, y por tanto, Asesores Stratego SC, no se hace responsable respecto a la  interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com

interpretación o aplicación que se le otorgue. Queda prohibida la reproducción total o parcial de esta publicación, por cualquier medio o procedimiento, sin para ello contar con la autorización previa, expresa y por escrito del autor. Toda forma de utilización no autorizada será perseguida con lo establecido en la Ley federal de Derechos de Autor. Estamos a sus órdenes para resolver sus dudas o comentarios, para más información de este tema y nuestros servicios, sírvase contactarnos en: info@asesores-stratego.com